Решение задачи

Решите задачу по экономическому анализу. Пусть задана следующая матрица решений. Найдите оптимальное решение с использованием критерия Сэвиджа.

- Экономический анализ

Условие:

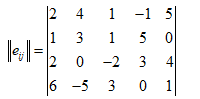

Пусть задана следующая матрица решений.

Найти оптимальное решение с использованием критерия Сэвиджа.

Решение:

Критерий минимального риска Севиджа рекомендует выбирать в качестве оптимальной стратегии ту, при которой величина максимального риска минимизируется в наихудших условиях, т.е. обеспечивается:

a = min(max rij)

Составление матрицы рисков.

Максимальный выигрыш в j-м столбце bj = max(aij) характеризует благоприятность состояния природы.

1-й столбец матрицы рисков.

2-й столбец матрицы рисков.

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

S

А

Б

В

Г

И

К

М

П

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

Р

С

Т

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства

Ф

Э