Условие:

Задание

Компания выпустила 17 500 е. Продукции с себестоимостью 16 у.е. каждая. Три четверти себестоимости – это переменные издержки, одна четверть – постоянные. 15 000 ед. было реализовано по 25 у.е. за единицу. Постоянные административные и коммерческие расходы составили 10 000 у.е., переменные административные и коммерческие - 1 у.е. не единицу реализованной продукции. Незавершенного производства на начало отчетного периода не было.

Требуется:

Определить, насколько будет отличаться прибыль, вычисленная при системе с полным распределением затрат от прибыли при системе, в основе которой лежат принципы маржинальной калькуляции

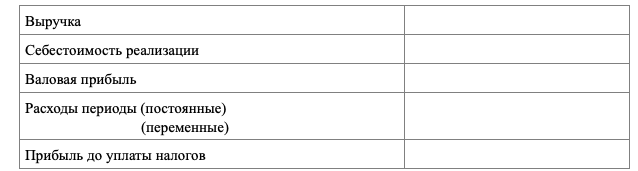

Отчет о прибылях и убытках (absorption - costing), в у.е.

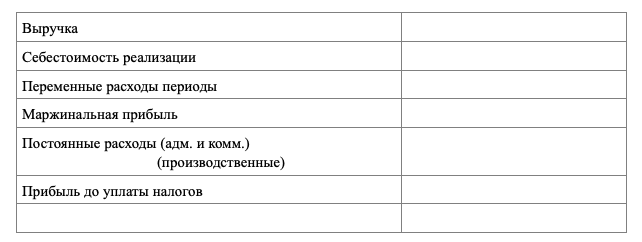

Отчет о прибылях и убытках (direct - costing), в у.е.

Решение:

Решение:

Использование различных методов калькулирования затрат на величину себестоимости и на формат отчета о прибылях и убытках.

Метод absorption-costing или метод поглощения предполагает исчисление полной себестоимости, которая в итоге включает все фактические затраты, связанные с производством и реализацией продукции. В себестоимость продукции включают все прямые и косвенные затраты и формируется полная фактическая себестоимость. Все производственные издержки распределяются между реализованной продукцией и остатками товаров. Следовательно, часть постоянных расходов относится к запасам.

Отчет ...