Условие:

1. Первоначальная стоимость основных производственных фондов предприятия составляет 100 тыс. руб. период эксплуатации оборудования – 8 лет. Определить остаточную стоимость основных производственных фондов, если норма амортизационных отчислений для данного оборудования составляет 10 %.

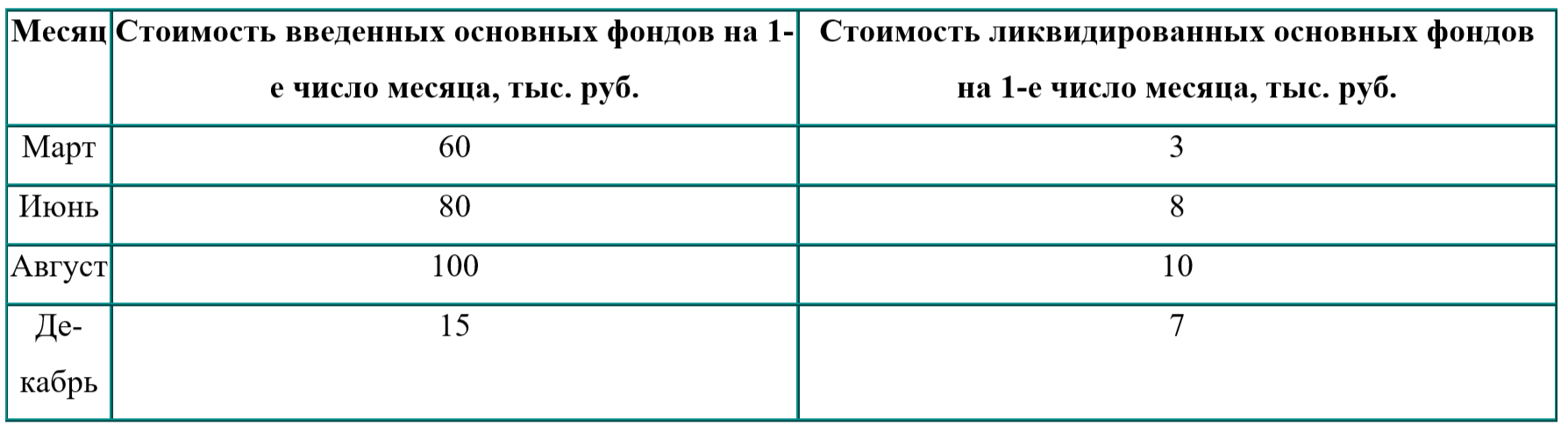

2. Стоимость основных производственных фондов предприятия на начало 2005 года составляла 7825 тыс. руб. в течение года как по вводу, так и по выбытию основных фондов было проведено четыре мероприятия. Они отражены в табл. 1.

Таблица 1

Рассчитать среднегодовую стоимость основных производственных фондов, приуроченную к началу периода.