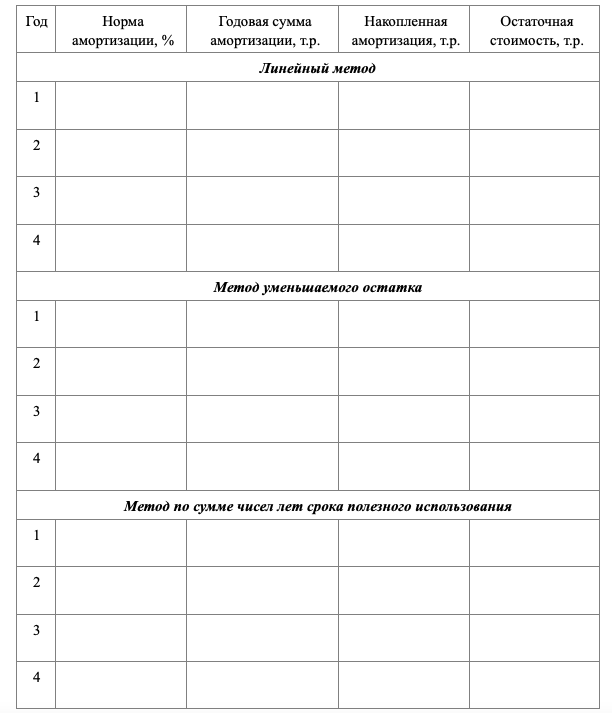

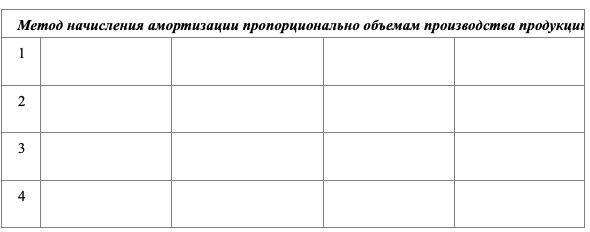

Условие:

Фирма приобрела объект основных средств, первоначальная стоимость которого 1200 тыс. руб. Срок полезного использования – 4 года. Коэффициент ускорения – 2 (при способе уменьшаемого остатка). Ликвидационная стоимость не планируется (равна нулю). Плановые объемы выпуска по годам составят: 1 год – 10000 шт., 2 год – 15000 шт., 3 год – 12000 шт., 4 год – 13000 шт.

Рассчитать годовые суммы амортизации всеми способами.