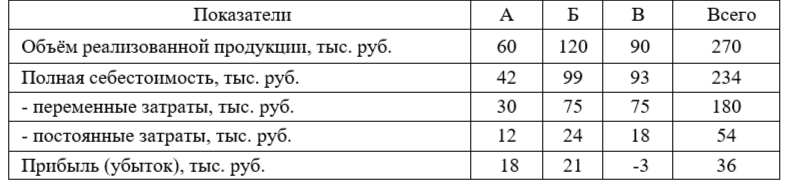

Условие:

Фирма выпускает три изделия, из которых два (А, Б) прибыльны, третье (В) — убыточно. Принять решение относительно того, не отказаться ли от изделия В.

Полная себестоимость включает в себя 54 тыс. руб. постоянных расходов, которые распределяются между изделиями А, Б, В пропорционально объёму реализованной продукции