Условие:

Используя метод последовательного учета затрат по этапам хозяйственного процесса (обратные поставки не учитываются), определите объемы внутрифирменных поставок.

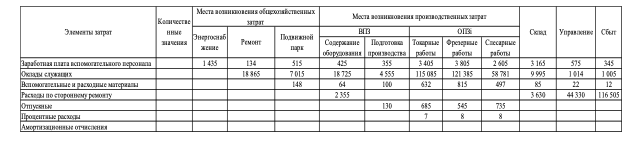

На промышленном предприятии производились различные виды продукции. Информацию о затратах содержит таблица, касающаяся распределения элементов затрат по местам их возникновения (табл. 1). При этом цифры затрат по местам их возникновения рассчитаны и представлены в таблицах таким образом, что величинами взаимных поставок между ними можно уже пренебречь. Поэтому определение объемов внутрифирменных услуг (поставок) должно производиться исключительно с использованием последовательно метода расчета затрат по этапам хозяйственного процесса. Основа («ключ») для применения этого метода приведена в табл. 2.

Базой для расчета накладных материальных расходов должны выступать прямые материальные затраты. Предположим, что со склада получено в сумме 221 784 кг алюминия и 369640 кг свинца. Расходы на приобретение алюминия составили 4000 руб. за 1 тонну, а на приобретение свинца — 800 руб. за 1 тонну.

На выплаты по заработной плате основному производственному персоналу, согласно платежным ведомостям, приходится 1287057 руб. Распределение накладных производственных расходов должно быть произведено в соответствии с учетом затрат времени на основные производственные операции. Распределение этих затрат видно из следующей информации: токарные работы — 293 070 мин; фрезерные работы — 202 595 мин; слесарные работы — 368 890 мин.

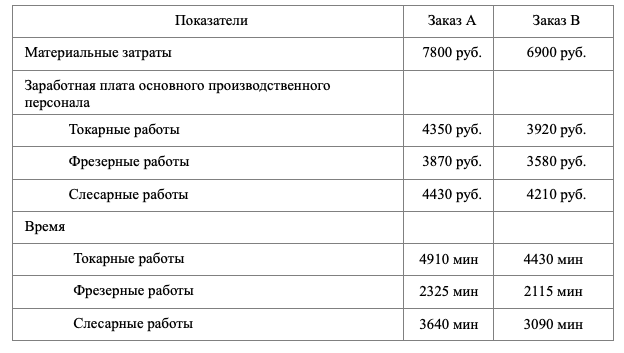

Базой для расчета начислений накладных расходов, связанных с управлением и бытом, должна соответствующей продукции. Определите размер начисления накладных расходов. Составьте калькуляции себестоимости по заказам, охарактеризованным в приводимой ниже таблице:

Определите для каждого случая размер нижнего уровня цены, по которой вы сможете продавать продукцию, покрывая свои расходы, при условии, что вы предоставляете своим клиентам скидку с цены в размере 10% за оплату по факту поставки товара и скидку типа «сконто» в размере 2% при досрочной оплате товара, проданного в кредит.

Решение:

1. Ключ для применения метода расчета затрат по этапам хозяйственного цикла представим в Приложении 1.

Ключ для расчетов внутрифирменных услуг

2. Составим матрицу метода переноса.

Матрицу метода переноса представим в Приложении 2.