Условие:

Компании, которые являются владельцами общепризнанных на мировом рынке марок спортивной обуви, таких как Nibock, не всегда сами производят эту обувь. Производство часто осуществляется на основе субконтрактов аккредитованными производителями; при этом технология и качество производства находятся под тщательным контролем со стороны владельца торговой марки. Marathon plc является компанией, производящей обувь для Nibock; кроме того, Marathon выполняет заказы фирменных магазинов, которые также реализуют обувь под собственной торговой маркой.

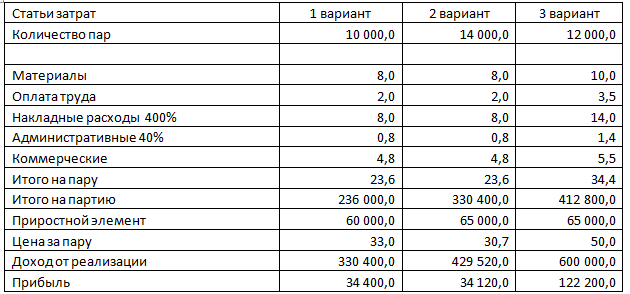

Управленческий персонал Marathon готовится к участию в очередном тендере на производство и поставку 10 000 или 14 000 пар обуви сети фирменных магазинов с подобной «собственной торговой маркой». В случае если этот или подобный заказ будет иметь место, компания способна произвести в предстоящем сезоне дополнительно до 15 000 пар обуви, при условии минимальной реорганизации производства.

Политика компании предполагает систему ценообразования на основе принципа «полные затраты плюс прибыль». Ставка поглощения постоянных производственных накладных расходов равна 400% от расходов по оплате прямого труда производственных рабочих. Для решения задачи ценообразования административные расходы принимаются равными 40% от полных затрат на производство. Для данного тендера стоимость сырья и материалов составляет $8, расходы по оплате прямого труда - $2 на одну пару обуви, переменные производственные накладные расходы отсутствуют. Расходы по реализации и переменные затраты, связанные с упаковкой, составляют $4,80 на одну пару. Для установления цены на тендере управляющие приняли решение определить надбавку в размере 30% сверх себестоимости в случае крупного заказа и 40% - в случае более мелкого заказа.

Непосредственно перед тем, как Marathon готовилась заявить о своём участии в тендере, ею был получен запрос от Nibock на возможную поставку 12 000 дополнительных пар обуви по цене $50 за пару. Прямые затраты, связанные со специфическими материалами, составляют $10 на одну пару, прямые затраты труда - $3,50, расходы по реализации и переменные затраты, связанные с упаковкой, - $5,50 на одну пару. Если Marathon plc согласится с данным предложением, она не сможет в предстоящем сезоне принять заказ от фирменных магазинов, поскольку все существующие производственные мощности уже задействованы под имеющиеся заказы.

Приростный элемент постоянных производственных и административных накладных расходов для достижения производственной мощности до 15 000 дополнительных пар обуви в предстоящем сезоне составляет $65 000. Если потребуется только 10 000 дополнительных пар, то приростные затраты составят лишь $60 000.

Требуется

1) Подготовить расчеты определения цены для участия в тендере на получение заказа от фирменных магазинов, используя принятый в компании метод «полные затраты плюс прибыль».

2) Привести расчеты по альтернативным предложениям – получение заказа от фирменных магазинов и удовлетворение дополнительного запроса от Nibock, оперируя только релевантными доходами и затратами.

Решение:

Вывод. Несмотря н...