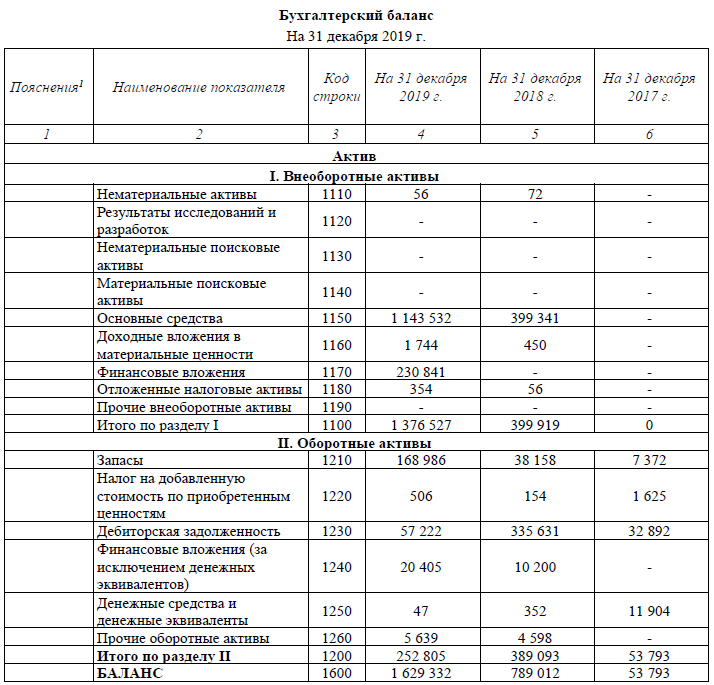

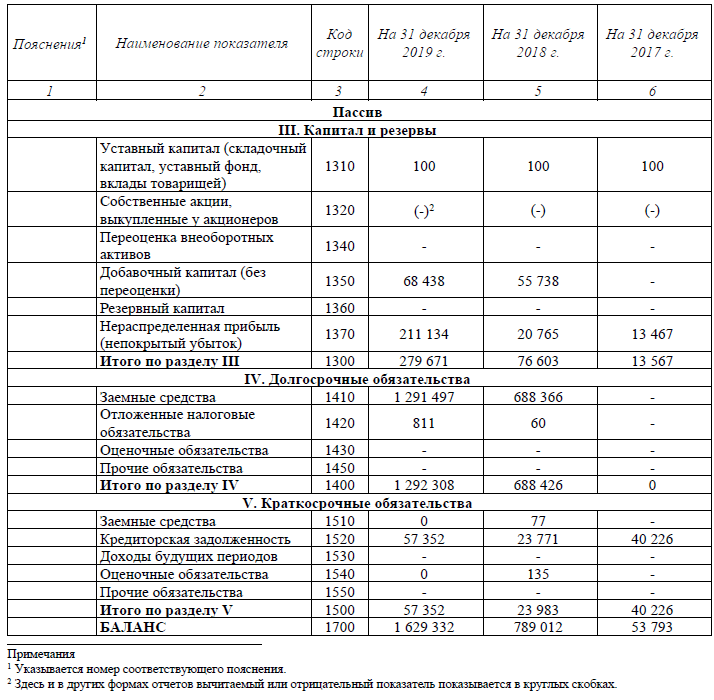

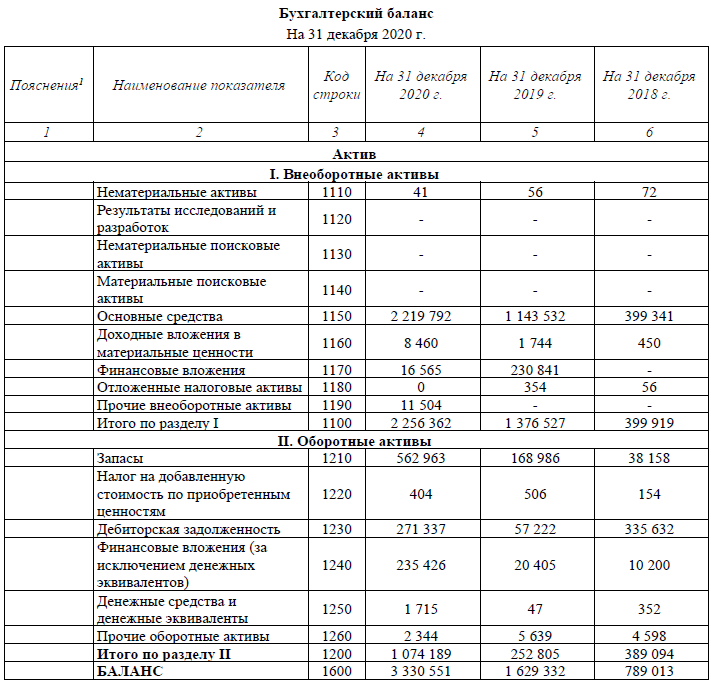

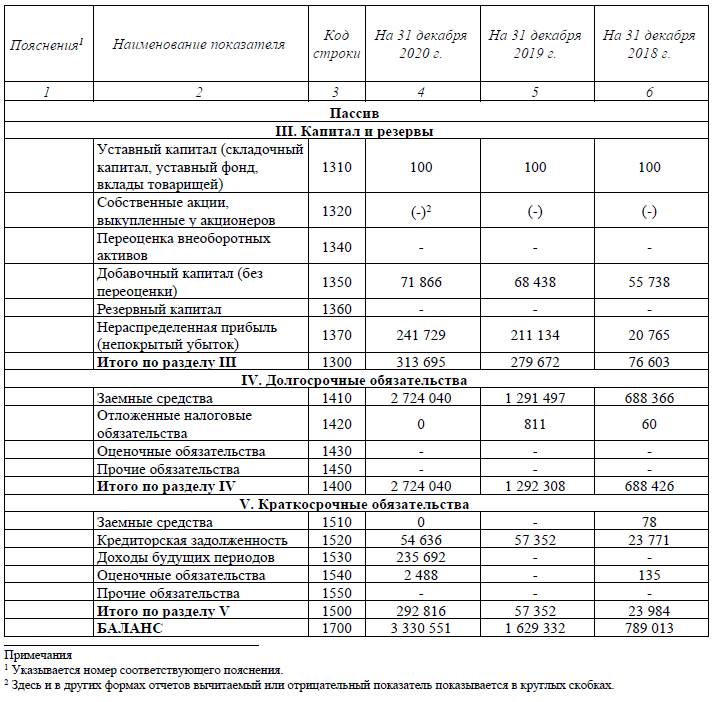

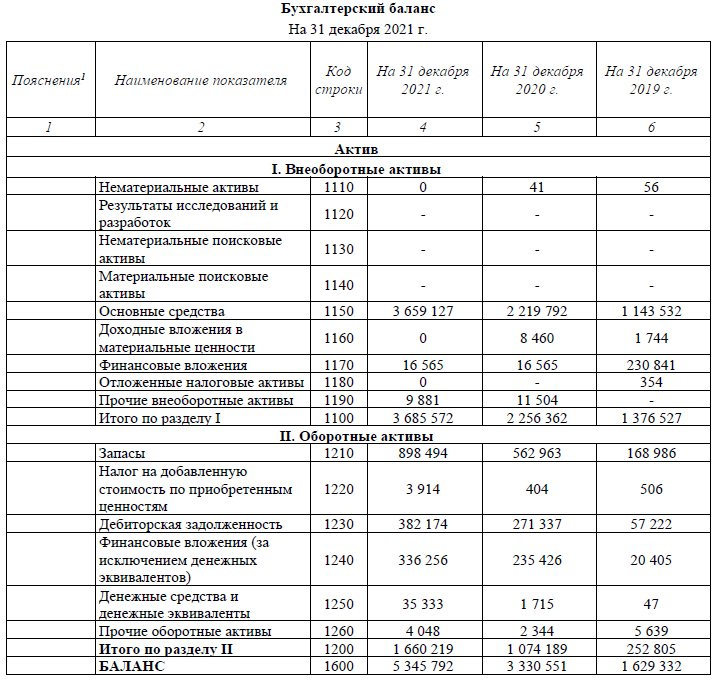

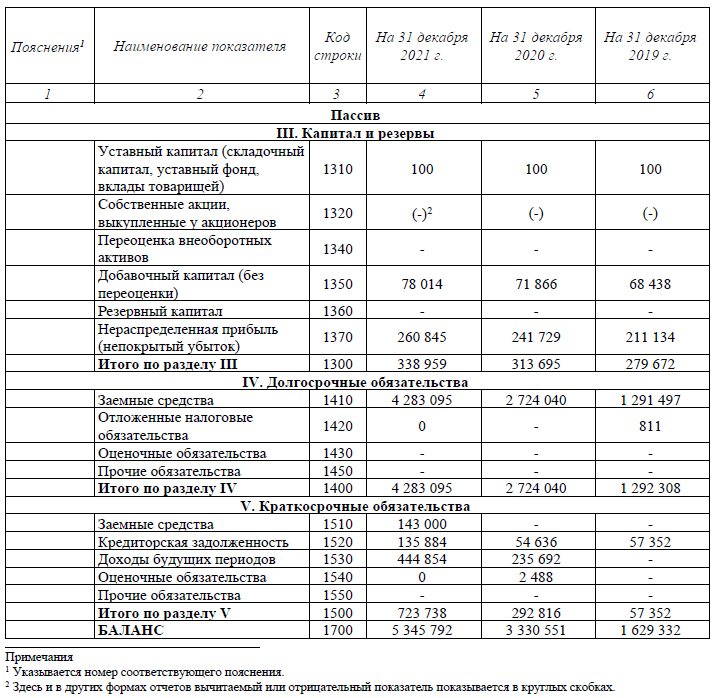

Условие:

Оценить ликвидность баланса предприятия.

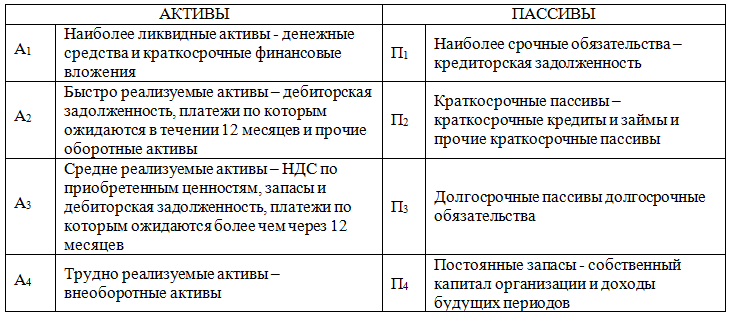

Анализ заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, объединенными по срокам их погашения и в порядке возрастания сроков (таблица 8).

Таблица 8 Группы активов и пассивов по степени ликвидности

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства, представленные в виде неравенств абсолютно ликвидных показателей: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4.