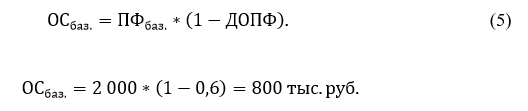

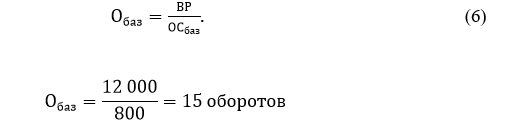

Условие:

Определить стоимость высвобождения оборотных средств в отчетном году, если стоимость производственных фондов ПФ = 2000 т. р., доля основных производственных фондов ДОПФ = 0,6, стоимость реализованной продукции (выручка) РП = 12 000 т.р. Длительность одного оборота Д, сократилась в отчетном году на 6 дней.