Условие:

Определить величину прибыли до налогообложения на планируемый год методом прямого счета и уровень рентабельности продаж. Имеются следующие отчетные и плановые данные:

1. Выпуск товарной продукции на предстоящий год:

в ценах реализации (без НДС) - 24500 тыс. руб.;

по полной себестоимости - 21100 тыс. руб.

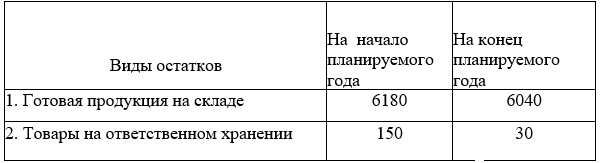

2.Ожидаемые остатки нереализованной товарной продукции по производственным издержкам (тыс. руб.):

3. Рентабельность выпуска IV квартала отчетного года - 19% (по отношению к полным издержкам). Управленческие расходы составляют 10%, а коммерческие расходы 12% производственным издержкам.

4. Планируется реализация излишних основных фондов остаточной стоимостью 498 тыс.руб. Предполагается продажная цена - 645 тыс.руб. Имеется пакет акций коммерческих банков номинальной стоимостью 120 тыс.руб. Предполагаемые дивиденды составляют 15% годовых.

Решение:

Сущность метода прямого счета в том, что прибыль исчисляется как разница между выручкой от реализации продукции (в соответствующих ценах, за вычетом НДС и акцизов) и полной ее себестоимостью.

1.Прибыль по товарному выпуску (Пт) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Пт = Цт Ст, (6)

где Цт стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Ст полная себестоимость товарной продукции планируемого периода.

Пт =24...