Условие:

Рассчитать финансовый результат деятельности предприятия с использованием традиционного способа группировки и списания расходов на реализацию продукции и способа «директ-костинг» по данным, приведенным ниже:

Основной вид деятельности – производство промышленной продукции.

Количество произведенной за отчетный период продукции:

– 500 штук изделия А

– 400 штук изделия Б

Количество реализованной за отчетный период продукции:

– в натуральных единицах – 400 штук изделия А и 150 штук изделия Б

– выручка от реализации продукции (без учета НДС) – 595 тыс. руб., в том числе:

по изделию А – 319 тыс. руб., по изделию Б – 276 тыс. руб.

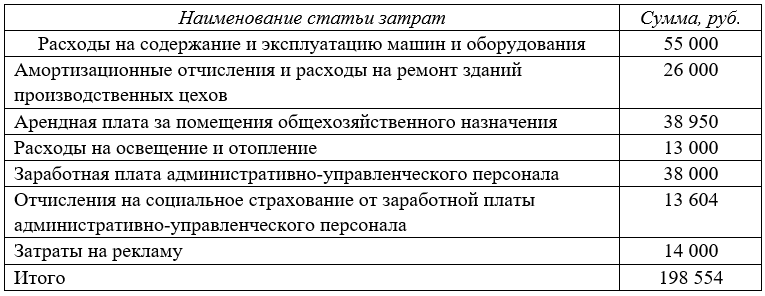

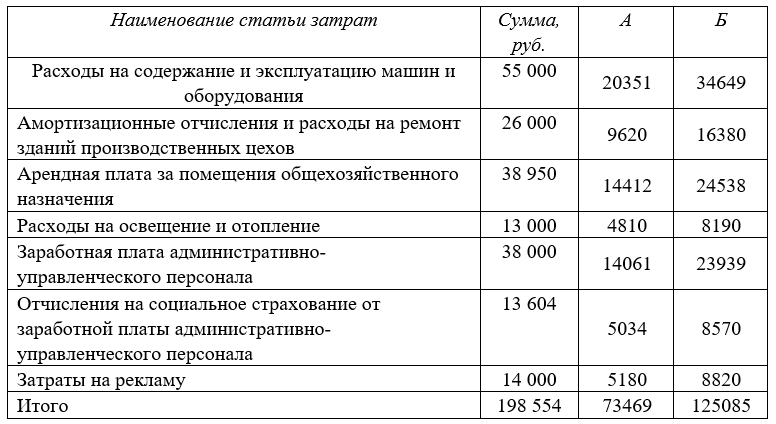

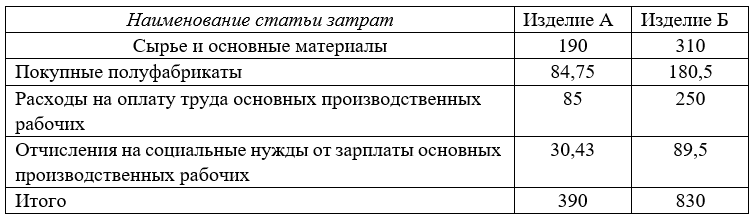

Затраты на производство и реализацию продукции за отчетный период приведены в таблицах 1,2.

Таблица № 1. Прямые расходы на производство единицы продукции, руб.

Таблица№2. Условно-постоянные (косвенные) расходы за отчетный период