Условие:

Составить калькуляцию себестоимости единицы изделий А, Б и В на основе следующих данных и определить их отпускную цену при норме рентабельности 8% и НДС 20%. Определить объём в точке безубыточности.

Предприятие выпускает три вида продукции: А – 860 шт., Б – 2010 шт., В – 524 шт.

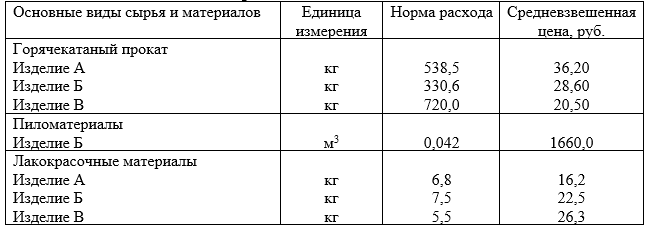

Расходы основных материалов на изделие:

Возвратные отходы – 3 % от стоимости материалов

Исходные данные для расчета основной заработной платы:

Дополнительная заработная плата – 18 %. Страховые взносы на социальное страхование – по законодательству, норматив страхования от несчастного случая на производстве – 0, 5 %.

Другие прямые производственные затраты составили на единицу изделия, руб.:

Косвенные расходы планируются в следующих суммах, тыс. руб.:

– амортизация оборудования – 1130;

– расходы на подготовку и освоение производства – 5160;

– цеховые расходы – 41430;

– общехозяйственные расходы – 60655;

– внепроизводственные расходы – 6528.