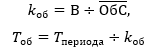

Условие:

В отчётном квартале товарооборот составил 3 млн. руб., прибыль – 360 тыс. руб. и оборачиваемость оборотных средств – 45 дней. В следующем квартале планируется сохранить рентабельность и размер оборотных средств на уровне отчётного периода, однако планируется получить прибыль в размере 300 тыс. руб. Что необходимо сделать с оборачиваемостью оборотных средств?