Условие:

По договору №18 от 12.06.19 г. были приобретены материалы.

В соответствии с договором их стоимость составляет 5900 у.е., кроме этого НДС 20% (1 у.е. = 1$).

Оплата производится по курсу ЦБ РФ на дату перечисления средств. Право собственности на материалы переходит на дату отгрузки.

В соответствии с товарно-транспортной накладной №658 материалы были переданы перевозчику 15.09.19 г., материалы поступили на склад покупателя 18.09.19 г.

В соответствии с выпиской банка 10.09.19 г. поставщику был перечислен аванс в размере 2000 у.е.

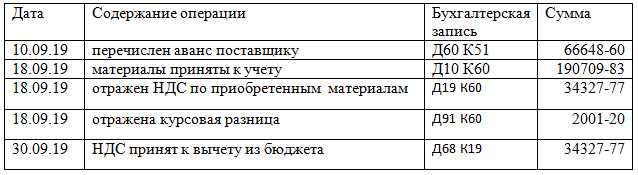

В бухгалтерском учете покупателя были произведены записи:

Необходимо:

- оценить правильно ли были отражены операции в бухгалтерском учете

- обосновать оценку, опираясь на знание нормативов и практики учета и аудита;

- дать рекомендации по исправлению допущенных ошибок в случае их обнаружения.