Произвести расчет амортизации основных средств различными способами. Объект основных средств – здание администрации фирмы

- Экономика

Условие:

Произвести расчет амортизации основных средств различными способами.

1. Объект основных средств – здание администрации фирмы. Первоначальная стоимость – 5700 тыс.руб. Срок полезного использования – 50 лет. Амортизация начисляется линейным способом. Результаты расчетов занести в таблицу.

Таблица – Расчет амортизационных отчислений линейным способом

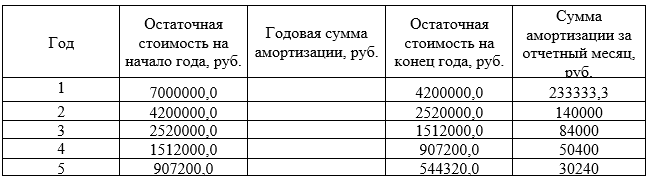

2. Объект основных средств – оборудование специальное. Первоначальная стоимость – 7000 тыс.руб. Срок полезного использования 5 лет. Коэффициент ускорения принимается равным 2. Амортизация начисляется способом уменьшаемого остатка. Результаты расчетов занести в таблицу.

Таблица – Расчет амортизационных отчислений способом уменьшаемого остатка

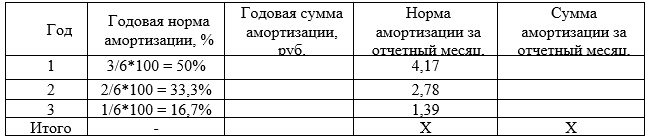

3. Объект основных средств - компьютер. Первоначальная стоимость – 35000 руб. Срок полезного использования 3 года. Амортизация начисляется способом суммы чисел лет срока полезного использования. Результаты расчетов занести в таблицу.

Таблица – Расчет амортизационных отчислений способом суммы чисел лет срока полезного использования

4. Объект основных средств – токарный станок. Первоначальная стоимость 120 тыс.руб. Планируемый объем выпуска изделий данным станком за весь срок полезного использования – 300000 ед. За первый месяц отчетного года на станке произведено 5000 ед., за второй месяц – 4800 ед., за третий месяц – 6300 ед. Амортизация начисляется пропорционально объему выпущенной продукции. Результаты расчетов занести в таблицу.

Решение:

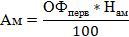

1. Годовая сумма начисления амортизационных отчислений определяется с помощью следующей формулы:

где Ам ежегодная сумма амортизационных отчислений;

ОФперв первоначальная стоимость объекта;

Нам норма амортизационных отчислений.

Для определения нормы амортизационных отчислений можно использовать формулу:

Нам 1 / СПИ * 100% = 1 / 50 * 100% = 2%

где Нам- норма амортизации;

СПИ - срок полезног...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства