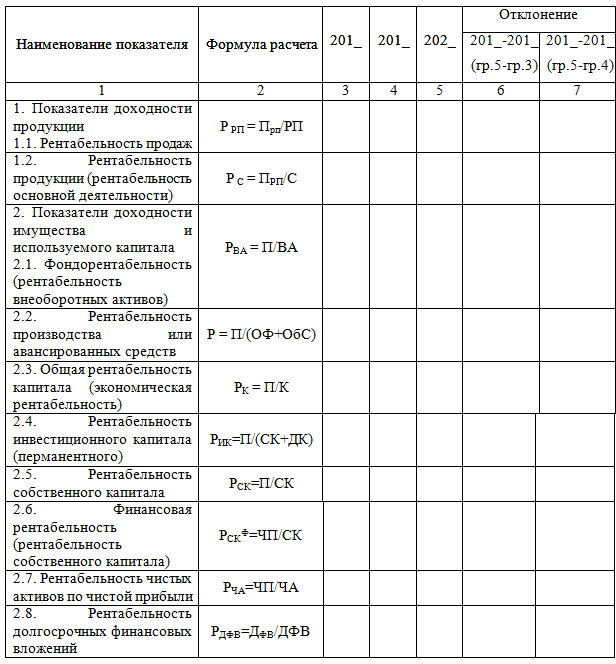

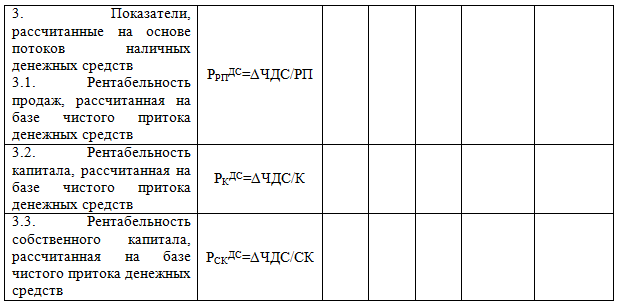

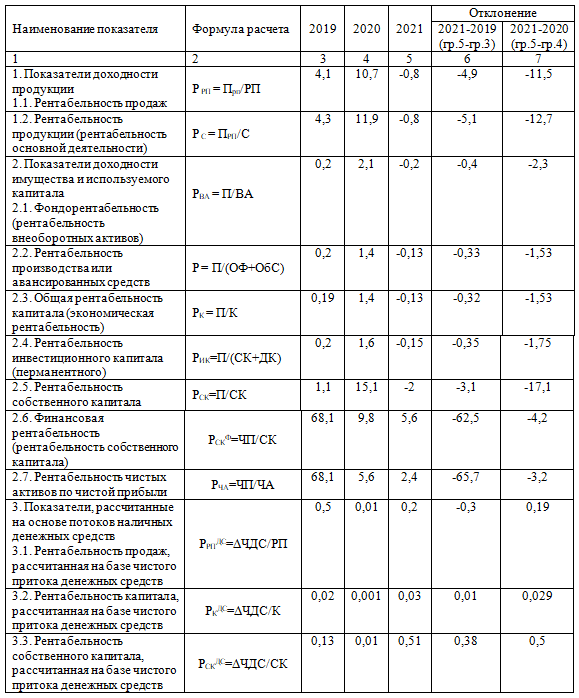

Рассчитать основные показатели рентабельности. Расчеты провести в таблице 4. Таблица 4 Система показателей рентабельности

- Экономика

Условие:

Рассчитать основные показатели рентабельности. Расчеты провести в таблице 4.

Таблица 4 Система показателей рентабельности

Условные обозначения:

П – общая прибыль (до налогообложения),

ПРП – прибыль от продаж,

ЧП – чистая прибыль,

ДФВ – доходы от долгосрочных финансовых вложений,

ДФВ – долгосрочные финансовые вложения,

ΔЧДС – чистый приток денежных средств,

РП – выручка от продажи товаров, продукции, работ, услуг,

К – средняя стоимость капитала (валюта баланса),

СК – собственный капитал,

ДК – долгосрочные обязательства,

ОФ – основные фонды,

ВА – внеоборотные (фиксированные активы),

ЧА – чистые активы.

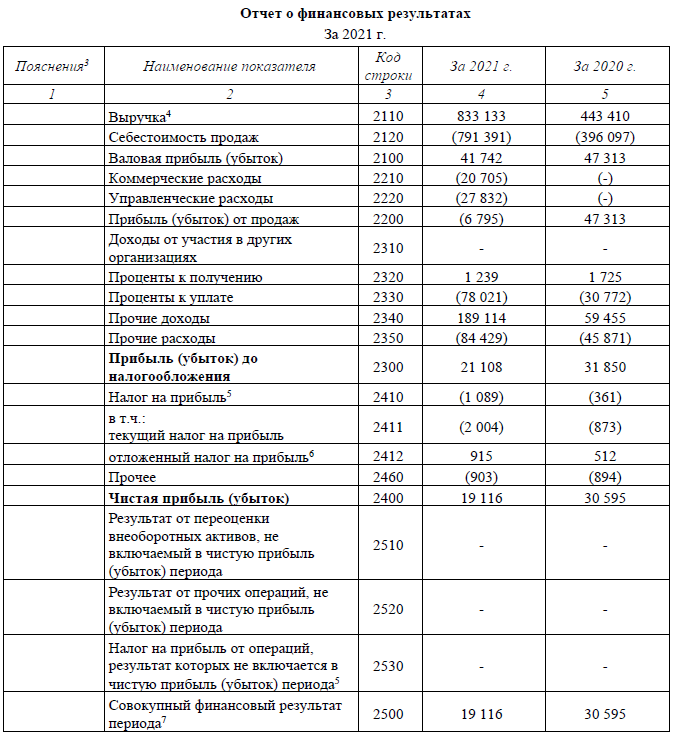

Примечания

3 Указывается номер соответствующего пояснения.

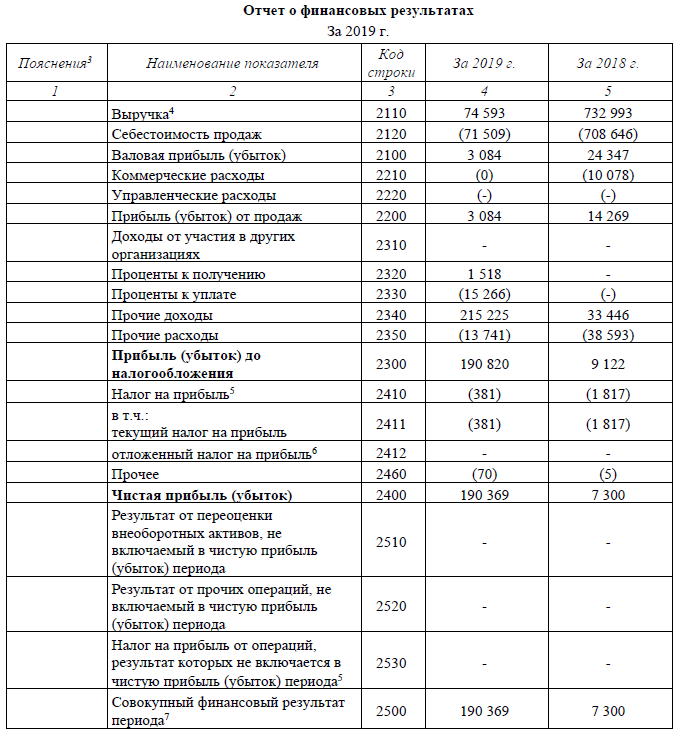

4 Выручка отражается за минусом налога на добавленную стоимость, акцизов.

5 Отражается расход (доход) по налогу на прибыль.

6 Отражается суммарная величина изменений отложенных налоговых активов и отложенных налоговых обязательств за отчетный период.

7 Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода", "Налог на прибыль от операций, результат которых не

включается в чистую прибыль (убыток) периода".

Дополнительные строки отчета о финансовых результатах

Лист представляется за отчетный период 2019 года при принятии организацией

решения о неприменении изменений, предусмотренных пунктом 2 приказа Минфина от

19.04.2019 г. №61н "О внесении изменений в приказ Министерства финансов Российской

Федерации от 02.07.2010 г. № 66н "О формах бухгалтерской отчетности организаций",

до указанного в данном пункте срока"

Примечания

3 Указывается номер соответствующего пояснения.

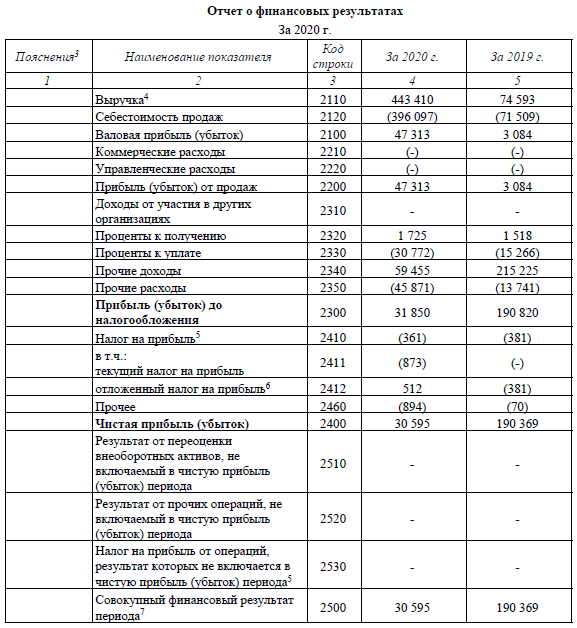

4 Выручка отражается за минусом налога на добавленную стоимость, акцизов.

5 Отражается расход (доход) по налогу на прибыль.

6 Отражается суммарная величина изменений отложенных налоговых активов и отложенных налоговых обязательств за отчетный период.

7 Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода", "Налог на прибыль от операций, результат которых не

включается в чистую прибыль (убыток) периода".

Дополнительные строки отчета о финансовых результатах

Лист представляется за отчетный период 2020 года при принятии организацией

решения о неприменении изменений, предусмотренных пунктом 2 приказа Минфина от

19.04.2019 г. №61н "О внесении изменений в приказ Министерства финансов Российской

Федерации от 02.07.2010 г. № 66н "О формах бухгалтерской отчетности организаций",

до указанного в данном пункте срока"

Примечания

3 Указывается номер соответствующего пояснения.

4 Выручка отражается за минусом налога на добавленную стоимость, акцизов.

5 Отражается расход (доход) по налогу на прибыль.

6 Отражается суммарная величина изменений отложенных налоговых активов и отложенных налоговых обязательств за отчетный период.

7 Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода", "Налог на прибыль от операций, результат которых не

включается в чистую прибыль (убыток) периода".

Дополнительные строки отчета о финансовых результатах

Лист представляется за отчетный период 2021 года при принятии организацией

решения о неприменении изменений, предусмотренных пунктом 2 приказа Минфина от

19.04.2019 г. №61н "О внесении изменений в приказ Министерства финансов Российской

Федерации от 02.07.2010 г. № 66н "О формах бухгалтерской отчетности организаций",

до указанного в данном пункте срока"

Решение:

Таблица 4 - Система показателей рентабельности

Условные обозначен...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства