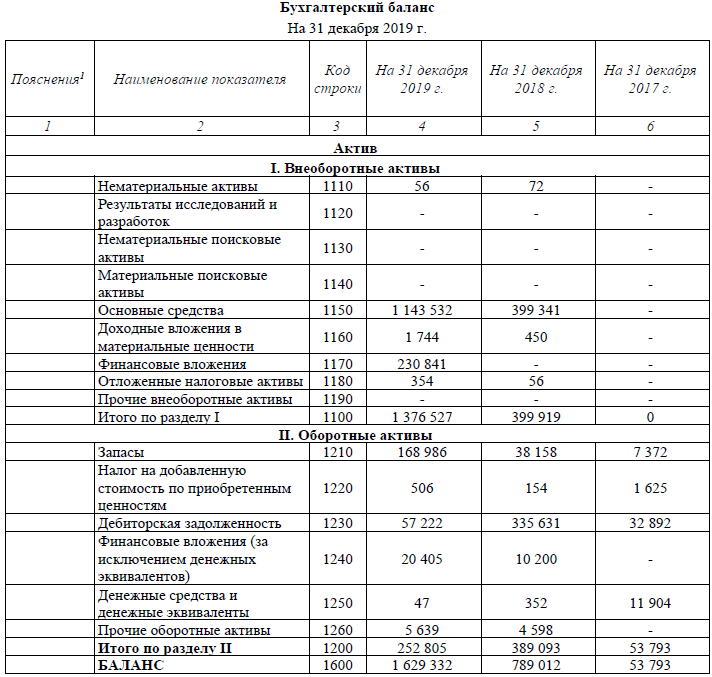

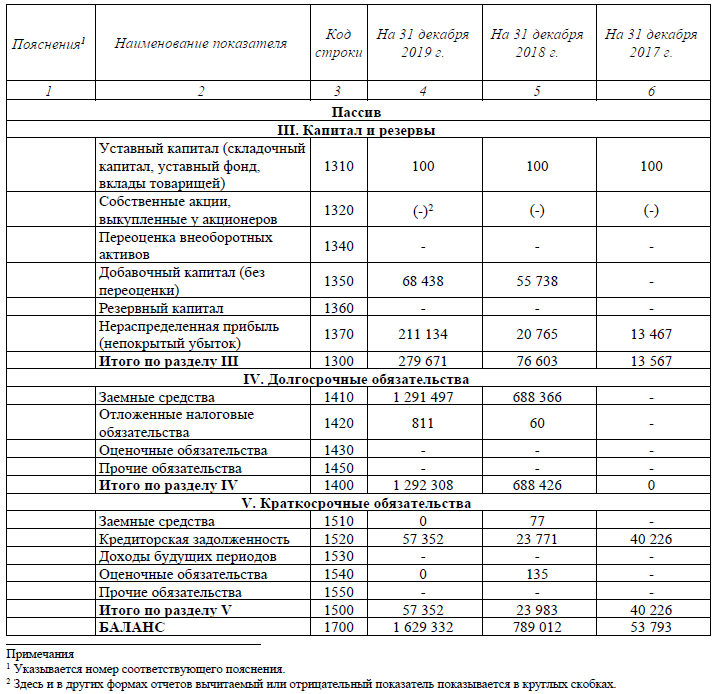

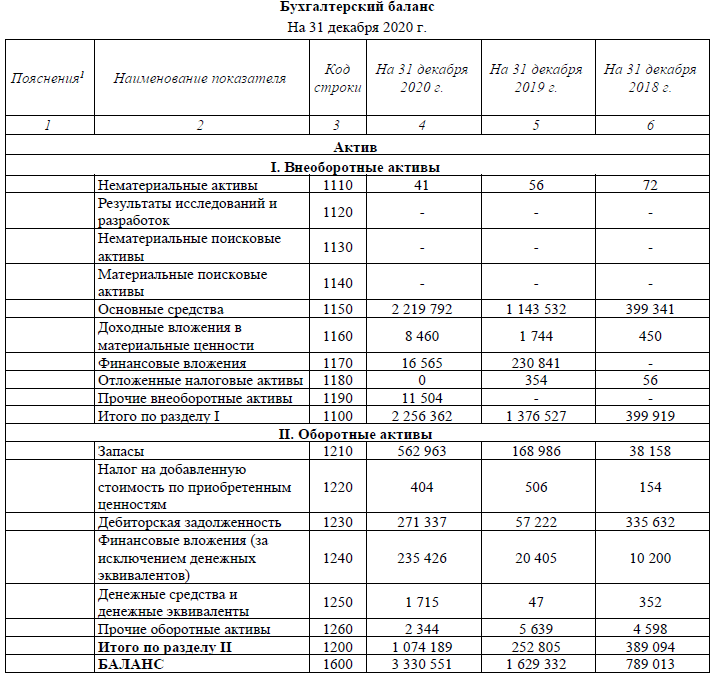

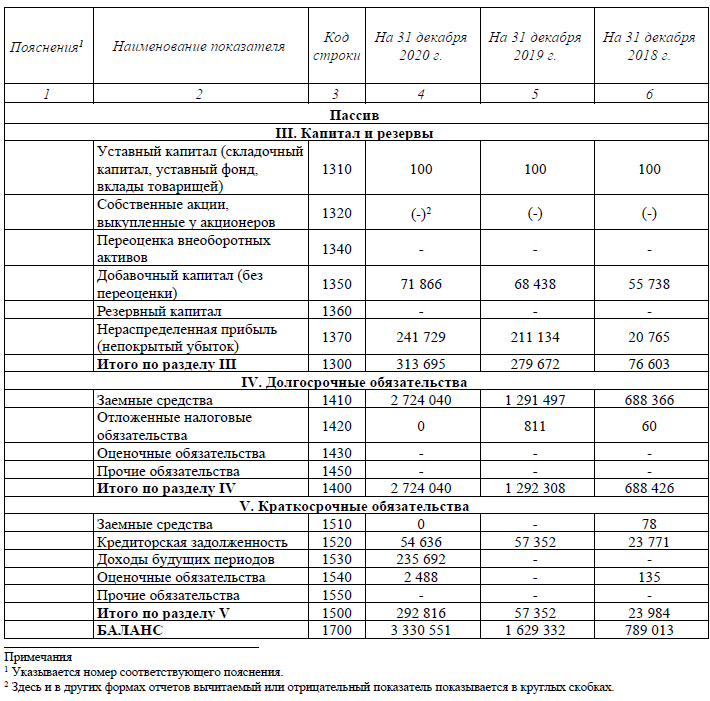

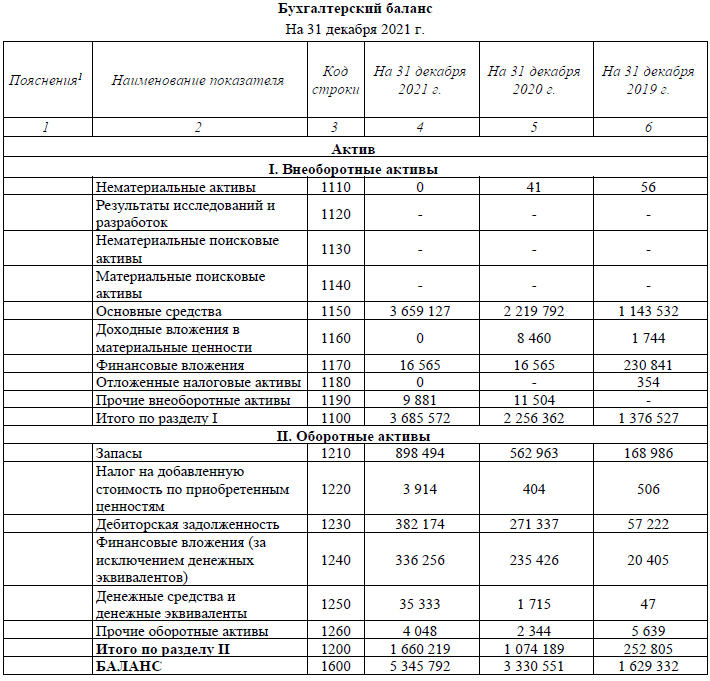

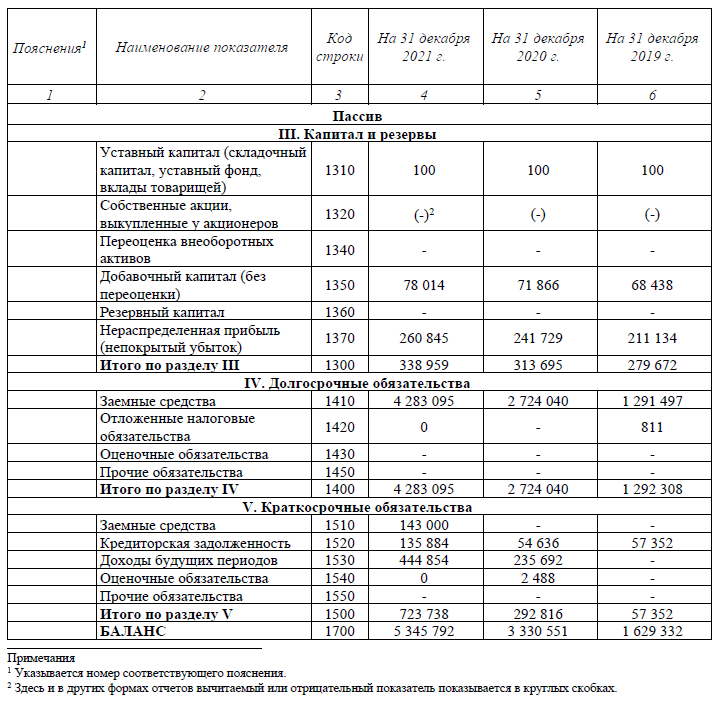

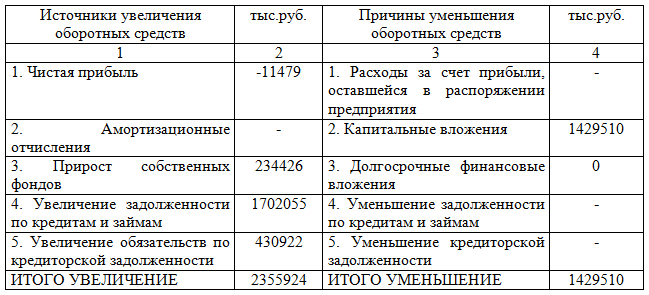

Установить причины изменения суммы оборотных средств за отчетный период по данным баланса. Рассчитать изменения в источниках средств и результаты представить в таблице 7.

- Экономика

Условие:

Установить причины изменения суммы оборотных средств за отчетный период по данным баланса. Рассчитать изменения в источниках средств и результаты представить в таблице 7.

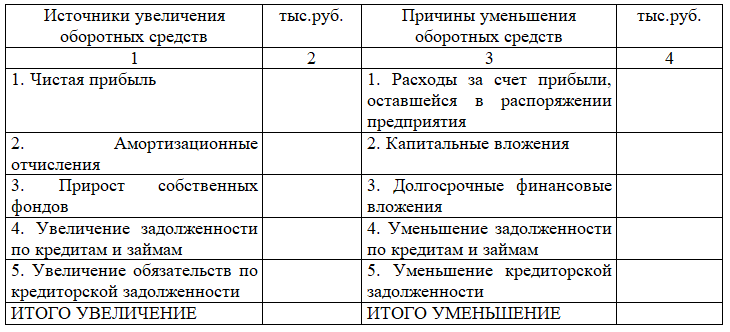

Таблица 7 Причины изменения оборотных средств

Значения источников увеличения оборотных средств рассчитываются следующим образом:

1. Чистая прибыль = прибыль отчетного года – платежи в бюджет.

2. Амортизационные отчисления = сумма изменений по статьям «Износ нематериальных активов» и «Износ основных средств».

3. Прирост собственных фондов = сумма изменений по статьям «Уставный капитал», «Добавочный капитал», «Резервный капитал», «Фонд социальной сферы», «Целевые финансирования и поступления», «Нераспределенная прибыль прошлых лет» (за минусом непокрытого убытка прошлых лет), «Резерв предстоящих расходов и платежей», «Доходы будущих периодов».

4. Увеличение задолженности по кредитам и займам исчисляется как сумма изменений по статьям: «Долгосрочные обязательства», «Краткосрочные заемные средства» (займы и кредиты).

5. Увеличение обязательств по кредиторской задолженности равно положительной сумме изменений по V разделу пассива баланса «Краткосрочные пассивы» за исключением краткосрочных кредитов и займов, доходов будущих периодов, резерва предстоящих расходов и платежей.

Количественные значения факторов уменьшения оборотных средств рассчитываются следующим образом.

1. Расходы за счет прибыли, оставшейся в распоряжении организации, показываются по вписываемой строке в III разделе пассива баланса.

2. Капитальные вложения. Данный фактор рассчитывается как сумма изменений по статьям I раздела актива баланса за исключением «Долгосрочных финансовых вложений»: Нематериальные активы и основные средства принимаются в расчет по первоначальной стоимости.

3. Долгосрочные финансовые вложения. Указанный фактор определяется как изменение по одноименной статье актива баланса.

4-й и 5-й факторы определяются аналогично соответствующим факторам группы источников увеличения оборотных средств предприятия (только с противоположным знаком).

Решение:

Таблица 7 - Причины изменения оборотных средств

Значения источников увеличения оборотных средств рассчитываются следующим образом:

1. Чистая прибыль = прибыль отчетного года платежи в бюджет.

2. Амортизационные отчисления = сумма изменений по статьям Износ нематериальных активов и Износ основных средств.

3. Прирост собственных фондов = сумма изменений по статьям Уставный капитал, Добавочный капитал, ...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства