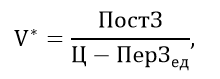

Условие:

Цена изделия в первом квартале составляла 250 тыс. руб. Во втором квартале цены поднялись на 8%. Постоянные расходы предприятия оставались неизменными и составляли 2500 тыс. руб. Удельные переменные расходы в первом квартале были равны 70 тыс. руб., а во втором увеличились на 5%.

Финансовый менеджер должен оценить, как изменение цены повлияет на критический объем реализации продукции.