Расчет бюджета прямых затрат на оплату труда. Производственные нужды, определяемые в бюджете производства, представляют собой исходный пункт для составления бюджета прямых затрат на оплату труда.

- Финансовый менеджмент

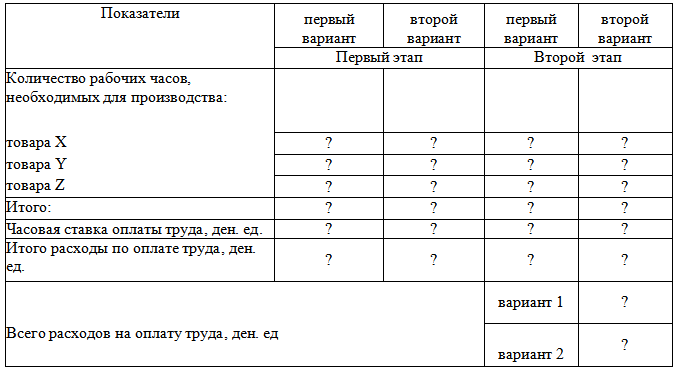

Условие:

Расчет бюджета прямых затрат на оплату труда. Производственные нужды, определяемые в бюджете производства, представляют собой исходный пункт для составления бюджета прямых затрат на оплату труда. Чтобы оценить общие расходы по зарплате, необходимо количество отработанных в производстве часов умножить на средний уровень почасовой оплаты труда.

Каждый вид продукции проходит два технологических этапа. На первом этапе при производстве 1 ед. товара X затрачивается 0,7 часа, на 1 ед. товара Y – 1 час, товара Z – 1,2 часов. Во втором 1, 2 и 4 часа соответственно. Оплата труда ППП участвующих в первом технологическом процессе получают повременную зарплату 1,5 ден. ед. /час; во втором – 1,6 ден. ед./час.

Рассчитать бюджет прямых затрат на оплату труда, форма которого и необходимые для расчета данные представлены в табл.1.4.

Таблица 1.4

Бюджет прямых затрат на оплату труда

Решение:

Таблица 1.4

Бюджет прямых затрат на оплату труда

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства