Условие:

1. Для учета амортизации нематериальных активов используется счет 05 «Амортизация нематериальных активов».

2. Затраты на производство учитываются по общей схеме счетов бухгалтерского учета. Для обобщения затрат применяются: счет 20 «Основное производство», счет 25 «Общепроизводственные расходы» и счет 26 «Общехозяйственные расходы».

3. Движение готовой продукции на счете 43 «Готовая продукция» отражается по фактической производственной себестоимости.

4. Продукция считается проданной (реализованной) с момента отгрузки и предъявления счетов покупателю.

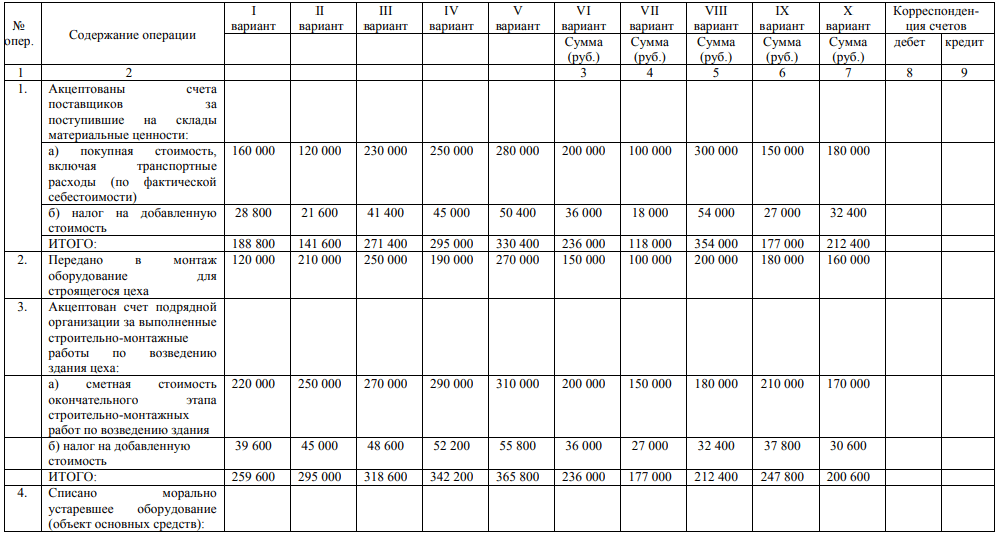

При выполнении задачи необходимо составить бухгалтерские проводки по

операциям, приведенным в перечне хозяйственных операций за декабрь 201_ г. -

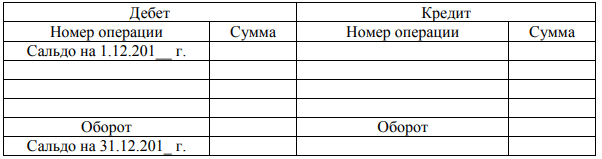

таблица 3 (перечень операций не охватывает весь комплекс, характерный для заключительного месяца года). Затем необходимо составить Главную книгу счетов по форме, образец которой приведен в Приложении 1. Приводить Главную книгу счетов в контрольной работе не обязательно. При составлении Главной книги остатки по счетам на начало месяца берутся из ведомости остатков по синтетическим счетам на 01 декабря 200 г (таблица 2).

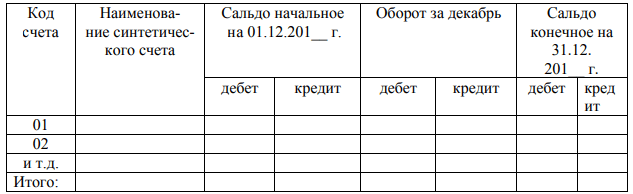

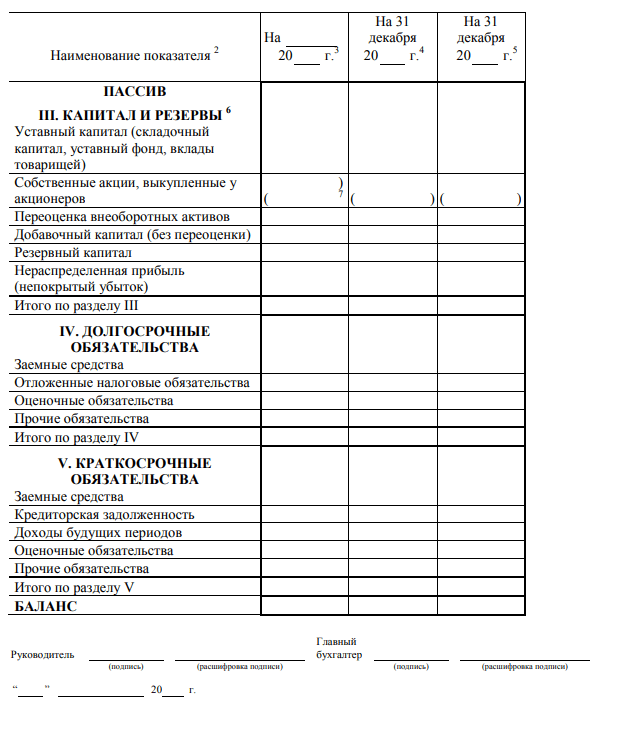

На основании Главной книги составляется оборотно-сальдовая ведомость по синтетическим счетам, форма которой дана в Приложении 2 и на основании этой ведомости составить баланс на 31 декабря 201 г. по форме, приведенной в Приложении.

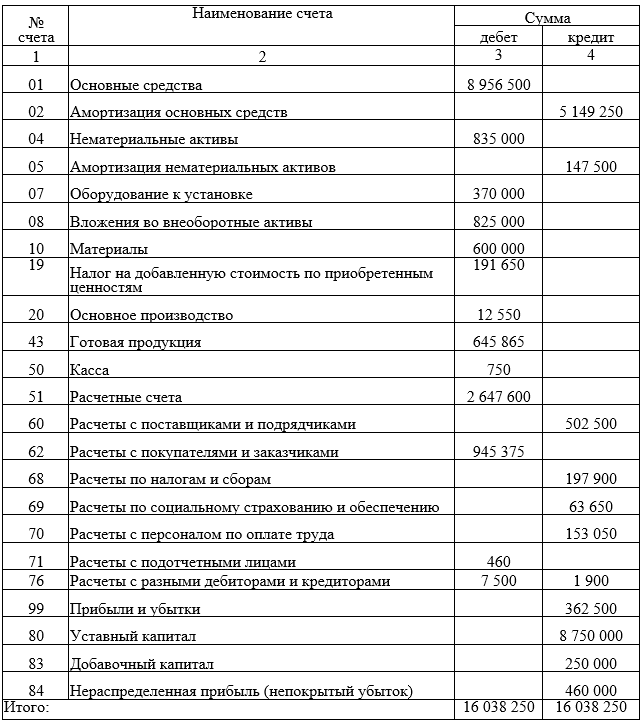

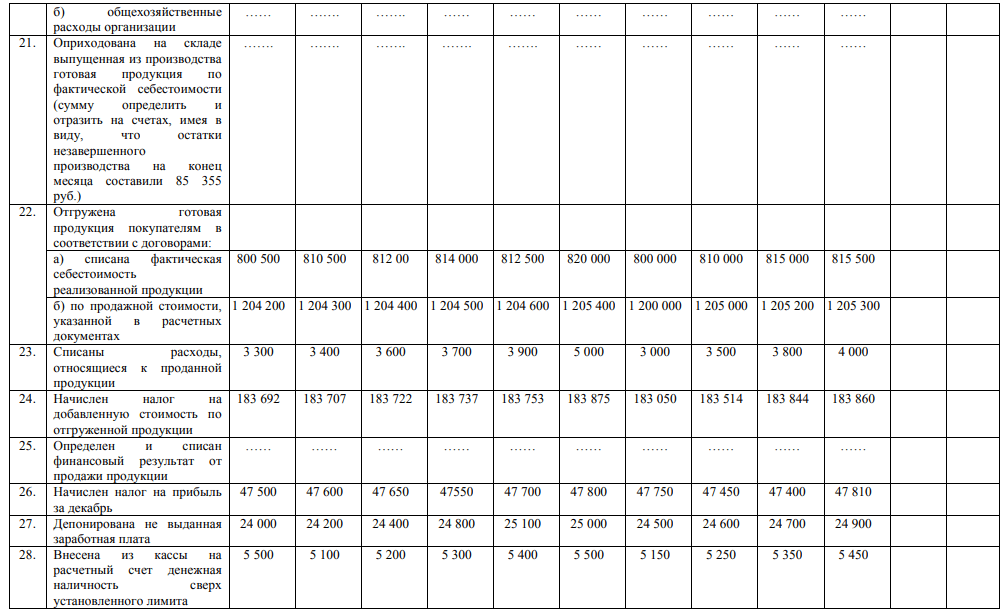

Ведомость остатков по синтетическим счетам на 01 декабря 2020 г., руб.

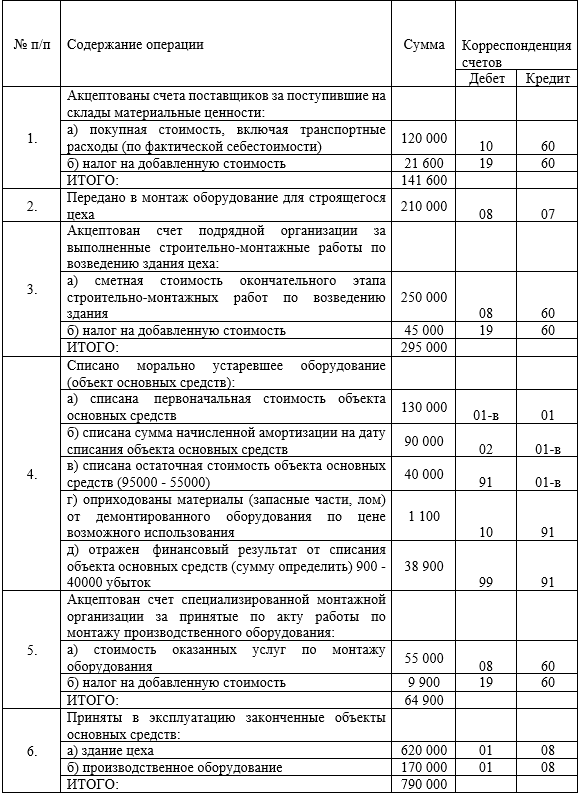

Таблица 3

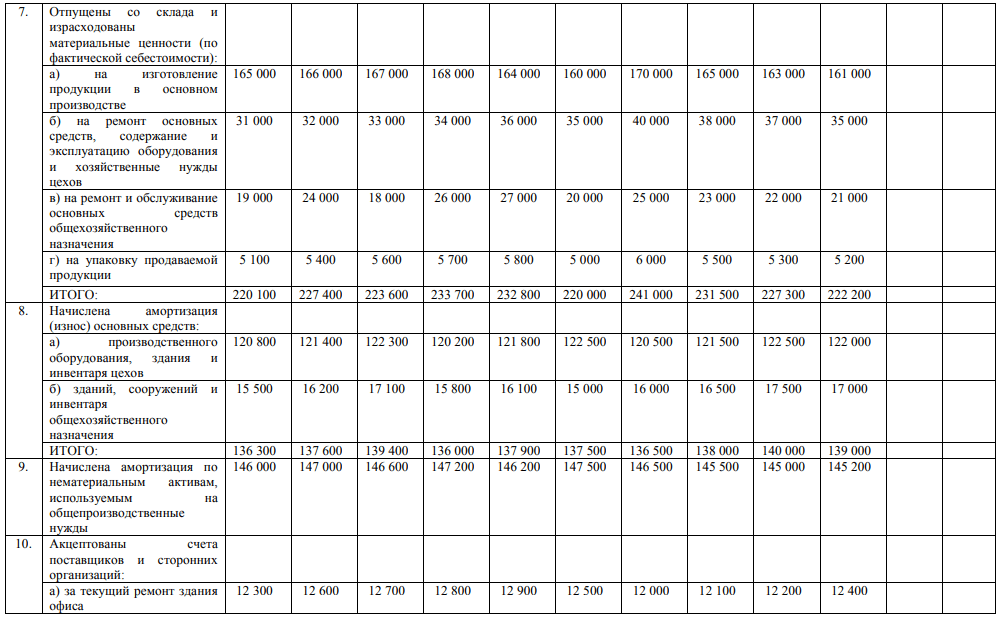

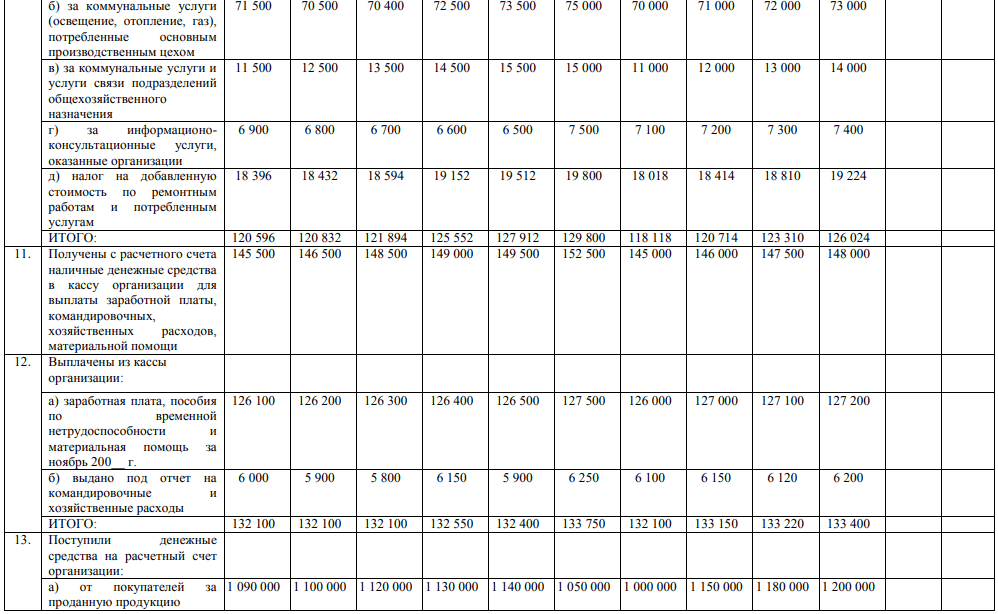

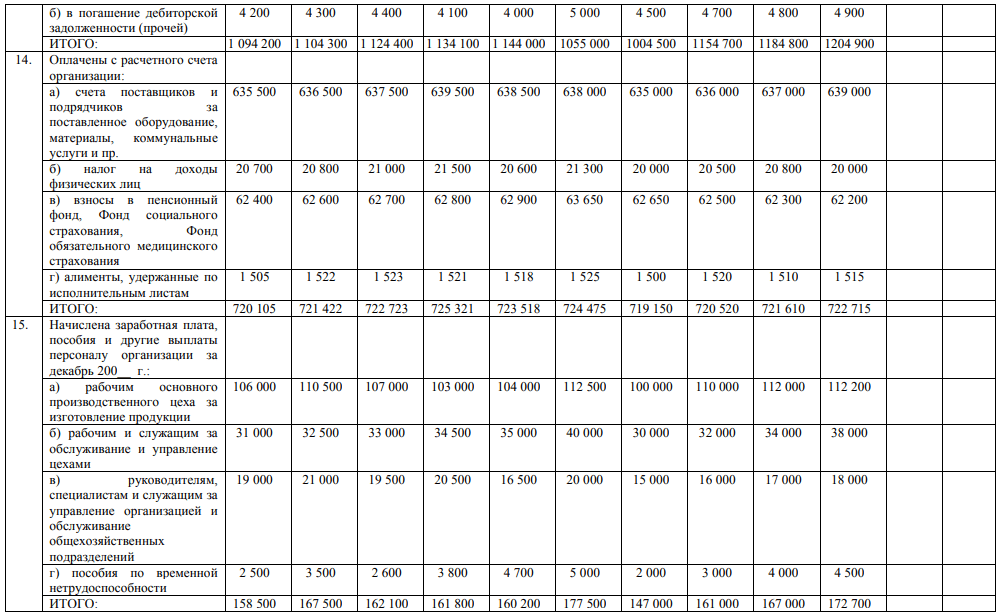

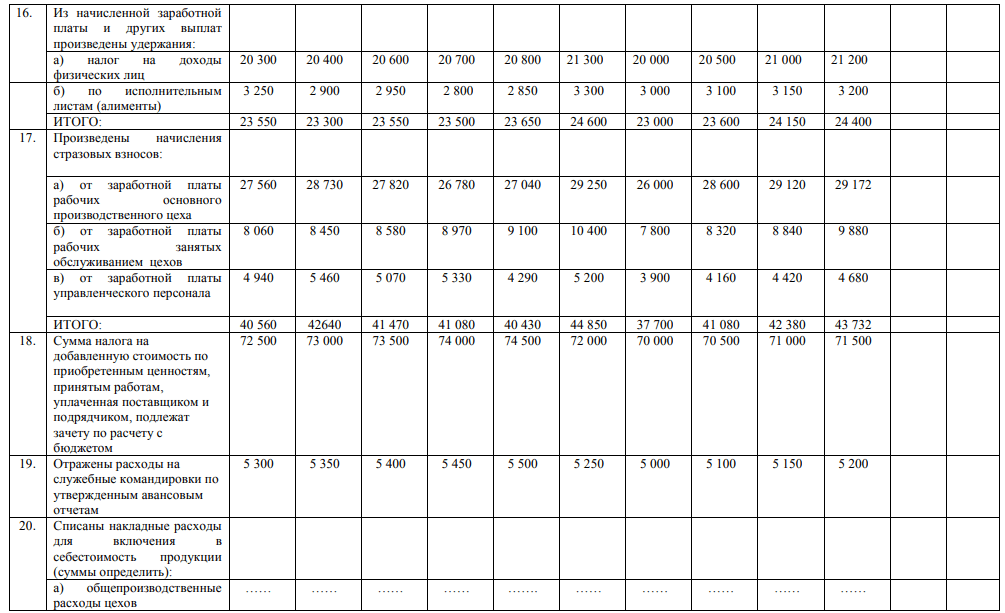

Перечень хозяйственных операций за декабрь 201__ г.

Приложение 1

Счет 10 «Материалы»

Приложение 2

Оборотно-сальдовая ведомость по счетам синтетического учета

Приложение 3

Решение:

Журнал хозяйственных операций за декабрь 2020 г.