Условие:

Магазин торговой сети предлагает условия продажи товара в рассрочку: 0% переплаты - 0% ставка по кредиту - 24 месяца (0-0-24). В тоже время покупатель может оформить потребительский кредит на тот же срок h под ставку процента i. Дополнительно известно следующее: при оформлении рассрочки от банка открывается расчетный счет, за ведение которого взимается плата Fr рублей в месяц; клиенту оформляется и выдается кредитная карта, на которую подключается услуга "мобильный банк" за Fm рублей в месяц; при расчете платежа банк устанавливает льготную процентную ставку (на 10% меньше потребительского кредита) на стоимость покупки, которая увеличивается на сумму процентов за весь срок рассрочки; кредит страхуется на весь срок действия рассрочки с величиной страховой премии Fc рублей в месяц, при этом при досрочном погашении кредита сумма страховки должна быть выплачена полностью; при досрочном возврате кредита по программе в рассрочку штрафных санкций нет. При досрочном погашении обычного потребительского кредита ранее 12 месяцев погашения банк установил комиссию (штраф) j% от досрочно погашаемого остатка кредита.

Какую программу выгоднее выбрать покупателю (заемщику), если стоимость покупки (сумма кредита) составляет К рублей, а заемщик собирается вернуть долг через n месяцев?

Выводы подкрепите расчетом эффективной ставки процента по каждой операции.

Германская практика учета интервала операции.

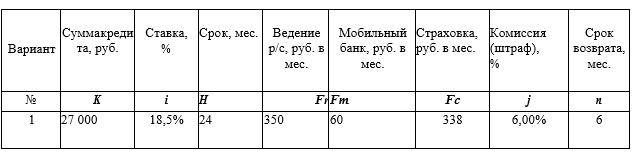

Исходные данные: