Условие:

Пятилетний контракт предусматривает следующую схему погашения кредита: в конце 1-го года выплачивается сумма 3 д.е., в конце 2-ого – 6 д.е., в конце – 9 д.е., в конце 4-ого – 12 д.е., в конце 5-ого – 15 д.е. Для начисления процентов применяется переменная процентная ставка: 3% - в течение 1 года, 4% - в течение 2 года, 5% - в течение 3 –его, 6% - в течение 4-го, 7% - в течение 5-ого. Требуется:

1) Определить сумму кредита и сумму, накопленную на банковском счете погасительного фонда к концу 5-го года. Сделать проверку. Объяснить, как условия контракта обеспечивают погашение задолженности. Что собой представляет поток погасительных платежей?

2) Показать механизм накопления суммы на банковском счете фонда и поведение задолженности во времени для заемщика. Для каждого размера задолженности проверить равенство , где – стоимость оставшихся погасительных платежей в момент .

3) Определить среднегодовую доходность этой финансовой операции для кредитора;

4) Определить стоимость контракта для заемщика и для кредитора через 3,5 года (по два способа для каждого);

5) Определить, за какую сумму этот контакт можно продать через 3,5 года, если при продаже контакта используется ставка 3% годовых. Определить среднегодовую доходность операции для кредитора, если через 3,5 года контакт будет продан.

6) Для финансовых операций в пунктах 3) и 5) учесть инфляцию. Ежемесячный темп инфляции 0,5%. В каждом случае рассчитать следующие показатели: среднегодовую доходность , барьерную ставку и сравнить ее со средней ставкой по кредиту , брутто-ставку r.

Решение:

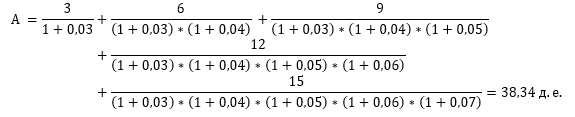

Сумма всех платежей по кредиту составляет 3+6+9+12 +15 = 45 д.е.

Определим их текущую стоимость:

Представим в таблице схему погашения кредита.

Таблица 3. График погашения кредита