Условие:

Провести план-фактный анализ доходов и расходов предприятия. Для определения плановых величин использовать метод «процента от выручки» с привязкой к базисному (предыдущему) году. Определить процент отклонения фактических значений от плановых. Обосновать показатели с превышением допустимого (5%-ного) отклонения, определить возможные пути сокращения таких отклонений.

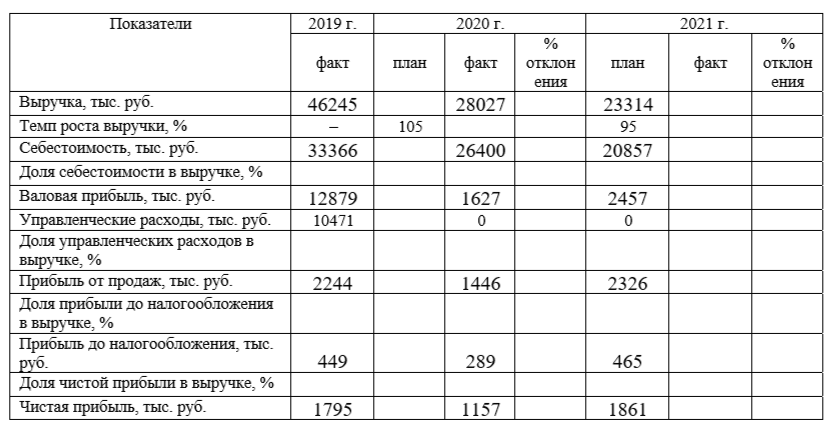

Исходные данные для проведения анализа представлены в таблице. Заполнить полностью данную таблицу.

Таблица – План-фактный анализ доходов и расходов предприятия за 2019-2021 гг.

Решение:

Заполним таблицу:

В таблице необходимо отметить ряд моментов без объяснения:

- прибыль до налогообложения значительно меньше чистой прибыли и принимая во внимание разницу: 2244 449 = 1795, это не налогооблагаемая прибыль, а налог на прибыль

- в 2019 г. факт валовая прибыль управленческие расходы = 12879 10471 = 2408 2244 прибыль от продаж. При этом коммерческие расходы отсутствуют.

- фактически управленческие расходы равны 0 в 2020 и 2021 году но прибыль от продаж по факту меньше валовой прибыли, значит должны быть коммерческие и управленческие расходы, коммерческих изначально нет. Допустим он...