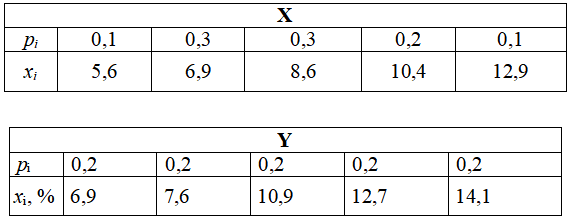

Условие:

Рассматриваются два альтернативных инвестиционных проекта X и Y.

Оценив их доходности и риски, нужно выбрать наиболее привлекательный проект.

Приняты следующие обозначения: pi – вероятности состояния внешней среды; xi – соответствующие доходности проектов.

Решение:

Для решения задачи следует определить ожидаемую доходность исходя из вероятностей и рассчитать коэффициенты вариации, который будет мерой риска:

Д - ожидаемая доходность

Кв - коэффициент вариации

Доходность:

Среднеквадратическое отклонение: