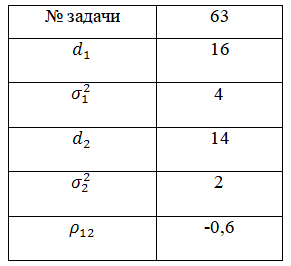

Условие:

Сформировать оптимальный портфель инвестиций двух видов по критерию минимального риска и найти соответствующие значения ожидаемой прибыли и минимального риска при следующих входных данных:

Замечание:  – ожидаемый доход в i - й вариант инвестиций i =1,2.);

– ожидаемый доход в i - й вариант инвестиций i =1,2.);  – дисперсия ожидаемого дохода в i - й вариант инвестиций i =1,2.);

– дисперсия ожидаемого дохода в i - й вариант инвестиций i =1,2.);  – коэффициент корреляции между доходами от инвестиций в первый и второй варианты.

– коэффициент корреляции между доходами от инвестиций в первый и второй варианты.