Условие:

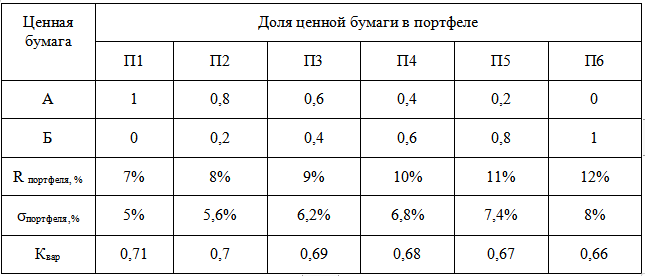

Организация намерена инвестировать часть капитала в ценные бумаги А и В, при этом ожидаемая доходность ценной бумаги А составляет 7%, а среднеквадратическое отклонение доходности составляет 5%; ожидаемая доходность ценной бумаги В – 12%, а среднеквадратическое отклонение доходности – 8%.

1. Определить множество допустимых портфелей и выделить на графике из допустимого множества эффективное подмножество, при значениях коэффициента корреляции +1; с долей ценных бумаг А в портфеле (Х) равной: 1; 0,8; 0,6; 0,4; 0,2; 0.

2. Определить долю ценных бумаг А в портфеле, при которой риск портфеля будет минимальным.

3. Как изменится доля ценных бумаг А в портфеле, при которой риск портфеля будет минимальным, если ожидаемая доходность ценной бумаги А увеличится на 4 процентных пункта?