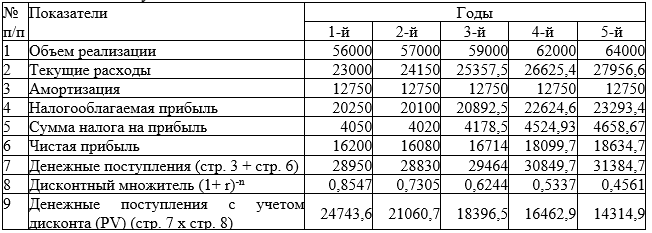

Условие:

Предприятие предполагает приобрести новое оборудование, стоимость которого вместе с доставкой и установкой составит 85 млн. руб. Срок эксплуатации оборудования 6 лет; амортизационные отчисления производятся по линейному методу в размере 15 % годовых. Суммы, вырученные от ликвидации старого оборудования, покроют расходы по его демонтажу. Выручка от реализации продукции, произведенной на новом оборудовании, прогнозируется по годам в следующих суммах (тыс.руб.): 56000, 57000, 59000, 62000, 64000.

Текущие расходы на содержание, эксплуатацию и ремонт оборудования оцениваются в первый год эксплуатации в 23000 тыс.руб. Ежегодно эксплуатационные расходы увеличиваются на 5 %. Ставка налога на прибыль составляет 20 %. Инвестиции производятся за счет собственных средств. «Цена» авансированного капитала - 17 %. Определить денежные поступления по годам и величину чистого приведенного дохода (NPV) за весь период эксплуатации оборудования.