Условие:

Руководство компании рассматривает вопрос о принятии решения по поводу приобретения оборудования для розлива продукции в новый вид упаковки, уже появившийся на Западе, но пока не используемый в России. Проектная группа, прорабатывающая данное решение, выяснила следующие исходные данные:

- стоимость приобретения и монтажа установки, включая все таможенные пошлины и сопутствующие затраты, составит 300 тыс. евро (что включает собственно контракт с поставщиком оборудования на сумму 240 тыс. евро). Осуществление проекта с момента принятия решения до сдачи оборудования в эксплуатацию займет 1 год. Все расходы по проекту оплачиваются в период его осуществления, за исключением 1/3 суммы контракта с поставщиком, оплату которой по договоренности удалось перенести на второй год;

- оборудование в случае его приобретения будет встроено в действующую линию розлива и не приведет к увеличению численности смен, однако потребует эксплуатационных расходов, которые для первого года составят в среднем 60 тыс. рублей в месяц, во второй год возрастут до 80 тысяч рублей в месяц, а в третий еще увеличится на 25%. В течение первых лет после ввода в эксплуатацию установка будет находиться на гарантии;

- затраты на продвижение бренда Z в новой упаковке составят в год запуска 2 млн. руб., в последующие годы – 1 млн. руб./год;

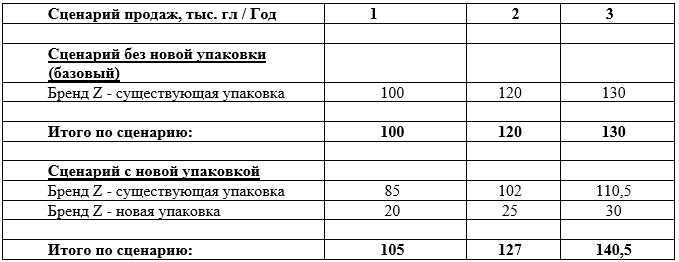

- прогнозы объемов продаж по пивному бренду Z, который, по оценке отдела маркетинга, имеет смысл разливать в новый вид упаковки, приведены в таблице (см. ниже).

- согласно последнему Прогнозу, по бренду Z получена следующая информация:

- чистая цена реализации 25.00 RUR/LTR, маржинальный доход (контрибуция) 18.00 RUR/LTR.

- новый вид упаковки является более дорогим, чем существующий. Дополнительные затраты на сырье и материалы по сравнению с используемой в настоящий момент упаковкой составляют, по оценке экономического отдела, 4.00 RUR/LTR;

- бренд-менеджеры считают, что премиальность новой упаковки даст возможность продавать ее по чистой цене, на 20% превышающей ту, по которой продается существующая упаковка. При этом период диффузии составит три года, через год после этого потенциал новой упаковки будет полностью исчерпан, будет необходима его замена.

Курс евро- 60 руб/евро. Ставка дисконтирования – WACC

При этом известно, что собственный капитал компании 200 млн. руб., ожидания акционеров по доходности – 19%, 14 месяцев назад был взят 5 летний займ на 100 млн. руб. с равномерным ежегодным погашением тела кредита и ставкой 15% , в этом году компания выпустила 3-летний облигационный займ на 100 млн. руб., комиссия при выпуске составила 3%, ставка 12%.

1. Вам необходимо рассчитать WACC и оценить экономический эффект от данного проекта на основании собранных исходных данных (NPV, PI, DPBP, IRR)

2. Прокомментировать полученную оценку с точки зрения целесообразности утверждения этого проекта СД компании.

Решение:

Общий капитал составит 200+100+100 = 400 млн. руб.

WACC рассчитаем по формуле:

WACC = WдRд+WaRa

WACC = 200/400*0,19+100/400*0,15+100/400*0,12 = 0,095 + 0,0375 + 0,03 =0,1625 или 16,25%

Доп. затраты на сырье и материалы:

1 год = 4*85 = 340 тыс. руб.

2 год = 4*102 = 408 тыс. руб.

3 год = 4*110,5 = 442 тыс. руб.

Переменные затраты составляют 25 - 18 = 7 RUR/LTR

1 год = 7*105 = 735 тыс. руб.

2 год = 7*127 = 889 тыс. руб.

3 год = 7*140,5 = 983,5 тыс. руб.

Новая цена = 25*1,2 = 30 RUR/LTR

Выруч...