Финансовому аналитику для подготовки меморандума о стоимости компании «Техническое оснащение», производящей и продающей оборудование высокой точности для геологоразведочных работ, ... Финансовому аналитику для подготовки меморандума о стоимости компании

- Инвестиции

Условие:

Финансовому аналитику для подготовки меморандума о стоимости компании «Техническое оснащение», производящей и продающей оборудование высокой точности для геологоразведочных работ, необходимо рассчитать средневзвешенные затраты на капитал.

В распоряжении аналитика есть упрощенный баланс компании и дополнительно собранная информация относительно используемых источников финансирования.

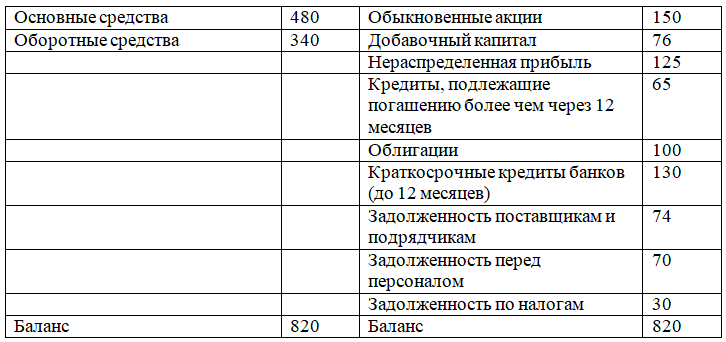

Баланс на 31 декабря 2018г. (млн. усл. ед.)

Известно также, что:

— краткосрочные кредиты банк ссужает компании под 15% годовых;

— долгосрочный кредит выдан банком на 5 лет и будет погашаться равными суммами, по 18,933 млн. усл. ед. ежегодно;

— облигации корпорации имеют номинальную стоимость 1000 усл. ед., ежегодный купон 11,81%, но рыночная цена облигаций снизилась и сейчас составляет 868 усл. ед., оставшийся срок до погашения – 6 лет;

— рентабельность собственного капитала компании (по чистой прибыли) «Техническое оснащение» 25%, ежегодно компания реинвестирует 40% своей прибыли;

— дивиденд, выплаченный в позапрошлом году, составил 2,28 усл. ед. на акцию, а сегодня акции продаются по 50 усл. ед.; в обращении находится 6 млн. обыкновенных акций;

— компания является стабильно растущей;

— налог на прибыль компании составляет 20%.

Решение:

Суммарная величина источников финансирования составит:

150 + 125 x 0.4 + 65 + 100 + 130 = 495 млн. усл. ед.

Доли каждого источника составят:

Собственный капитал (акционерный капитал + нераспределенная прибыль, направляемая на инвестирование) = (150 + 125 x 4) / 495 0.4

Долгосрочный банковский кредит = 65 / 495 0.13

Краткосрочный банковский кредит = 130 / 495 0.26

Облигационный займ = 100 / 495 0.21

Определим стоимость акционерного капитала:

rA = 2.28 / 50 х 100% = 4.56%

Стоимость долгосрочного кредита определим из формулы:

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства