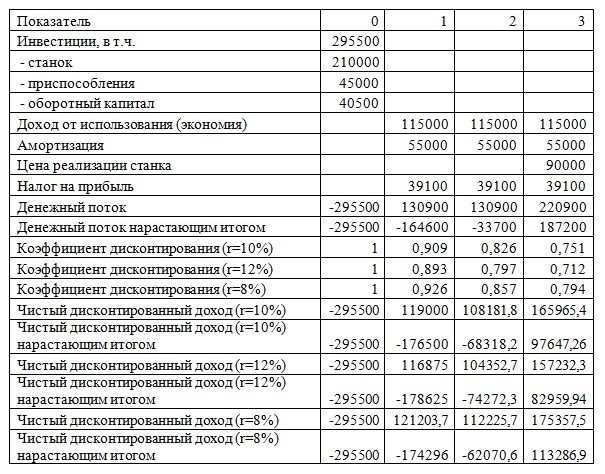

Условие:

Компания АВС оценивает предполагаемое приобретение нового фрезерного станка. Базовая цена станка 210000 дол., его приспособление К потребностям вашей фирмы обойдется еще в 45000 дол. Нормативный срок службы станка три года, и он будет продан по истечении трех лет за 90 000 дол. Станок потребует увеличения чистого оборотного капитала (на запчасти) в 40500 дол. Использование станка не повлияет на доходы, но ожидается, что он будет экономить фирме 115000 дол. в год, на операционных затратах до налогообложения, в основном на трудозатратах. Предельная налоговая ставка равна 34%.

а. Составить денежные потоки по проекту, нарисовать их график и показать на нем простой и дисконтированный срок окупаемости

б. Следует ли покупать станок, если цена капитала фирмы 10%? Определите NPV, если цена капитала: 1) возрастет до 12%, 2) упадет до 8%.

в. В отношении ликвидационной стоимости имеется некоторая неопределенность, она может быть и низкой — 60000 дол., и высокой — 100000 дол. Каким был бы NPV в каждом из случаев? (Примите k — 10%). Должна ли такая неопределенность повлиять на решение о вложении капитала? Какое значение ликвидационной стоимости (с точностью до тысяч) делает вас индифферентным по отношению к проекту?

г. Вернитесь к начальным условиям задания. Допустим, что изготовитель станка звонит вам и сообщает плохую новость: базовая цена станка возросла до 235 000 дол. Как это изменит NPV проекта?

Решение:

Составим денежные потоки. Расчет представим в таблице.

Величину амортизации определим по формуле:

А=(ОФ-ЛС)На, где ОФ первоначальная стоимость основных фондов; ЛС ликвидационная стоимость фондов (цена продажи); На норма амортизации, которую определим по формуле:

На=100/Т, где Т нормативный срок использования.

Получаем: На=100/3=33,3%;

А=(210000+45000-90000) 33,3%=55000 долл.

Налог на прибыль рассчит...