Условие:

Обосновать целесообразность принятия данного проекта.

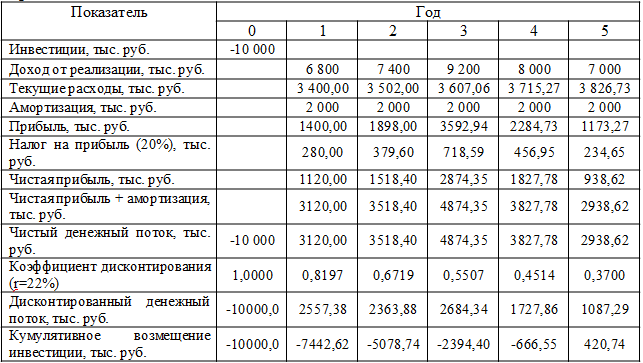

Организация рассматривает целесообразность приобретения новой технологической линии:

стоимость линии - 10 млн руб.;

срок эксплуатации - 5 лет ;

износ на оборудование начисляется по методу прямолинейной амортизации - 20 % годовых;

ликвидационная стоимость оборудования будет достаточна для покрытия расходов, связанных с демонтажем оборудования;

Доход от реализации продукции прогнозируется по годам в следующих объемах: 6800 тыс.руб., 7400 тыс.руб., 9200 тыс.руб., 8000 тыс.руб., 7000 тыс.руб..

Текущие расходы по годам оцениваются следующим образом: в первый год - 3400 тыс.руб. В последующие годы расходы будут увеличиваться на 3% ежегодно.

Ставка налога на прибыль составляет 20%.

Ставка дисконтирования - 22%, цена авансированного капитала (WACC) 19% .

Организация считает нецелесообразным принимать к реализации проекты со сроком окупаемости более 4 лет.

Решение:

Годовая сумма амортизации:

10 000 / 5 = 2 000 тыс. руб.

Данные для расчета представлены в таблице:

Моментом окупаемости с учетом дисконтирования данного проекта является шаг 5, так как это наиболее ранний момент времени в расчетном периоде, в рамках которого накопленный дисконтированный денежный поток становится и в дальнейшем остается неотрицательным (расчет ведется от начала операционной деятельнос...