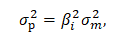

Условие:

Бета актива равно 0,39, его риск равен 0,24. Риск рыночного портфеля равен 0,23.

Определить:

1) размер рыночного риска актива;

2) размер специфического риска актива;

3) долю рыночного риска актива, в общем, его риске;

4) долю специфического риска в общем риске актива.

бета актива;

бета актива;