Условие:

Предприятие-лицензиат купило право на использование зарубежного патента у страны-лицензиара, что позволяет ему получать ежегодно в течение 5 лет дополнительные ___ тыс. д. ед. прибыли в валюте лицензиата. По соглашению сторон вознаграждение лицензиара составляет ___% от суммы дополнительной прибыли. Ставка налога на прибыль в стране лицензиата составляет __%, в стране лицензиара – __%. Соотношение курсов валют этих же стран таково – 1 д.ед. лицензиара = ___ д.ед. лицензиата. Срок действия соглашения о праве использования патента – 5 лет, принятая норма доходности – __%.

Выплата вознаграждения лицензиару в валюте лицензиата возможна в следующих формах:

- паушального платежа (разовый платеж ___ тыс. д. ед. при заключении соглашения, остальная сумма – равными долями каждый год срока действия соглашения);

- роялти (равномерные выплаты каждые полгода срока действия соглашения).

Требуется определить:

1) наиболее выгодную форму выплаты вознаграждения лицензиару;

2) чистую прибыль лицензиара от продажи за рубеж права на использование патента с учетом двойного налогообложения и курсовой разницы валют.

В заключении необходимо сделать обоснованные выводы по задаче.

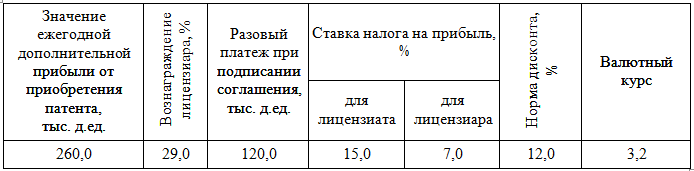

Исходные данные

Решение:

1. Общая сумма вознаграждения лицензиара (в валюте лицензиата):

260,0∙7∙0,29 = 527,8 тыс. д.ед.

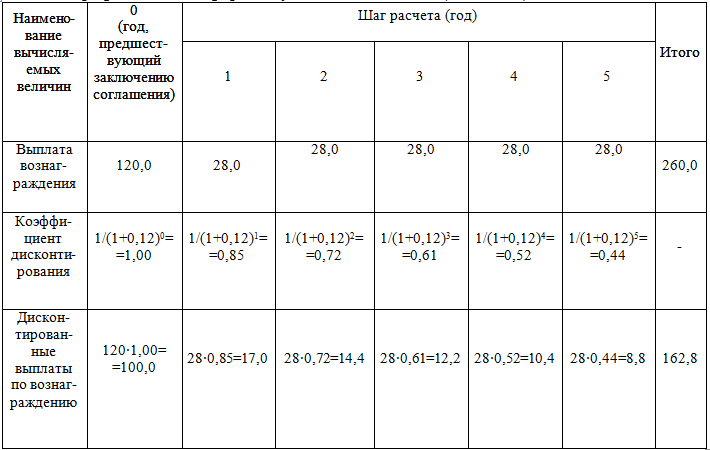

2. График выплат в форме паушального платежа (тыс. д.ед.):

3. График выплат в форме роялти (тыс. д.ед.):