Предприятие рассматривает целесообразность приобретения новой технологической линии стоимостью 10 млн. долл., срок эксплуатации 5 лет, износ на оборудование начисляется методом линейной амортизации. Ликвидационная стоимость оборудования достаточна для

- Инвестиции

Условие:

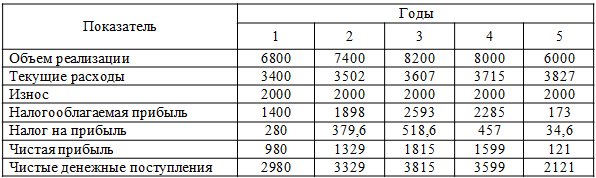

Предприятие рассматривает целесообразность приобретения новой технологической линии стоимостью 10 млн. долл., срок эксплуатации 5 лет, износ на оборудование начисляется методом линейной амортизации. Ликвидационная стоимость оборудования достаточна для покрытия затрат на демонтаж. Выручка от реализации продукции прогнозируется по годам в следующих объёмах (тыс. долл.): 6800, 7400, 8200, 8000, 6000. Текущие денежные расходы в первый год эксплуатации линии оцениваются в 3400 тыс. долл. с последующим ежегодным ростом их на 3%. Ставка налога на прибыль составляет 20%. Сложившееся финансово–хозяйственное положение предприятия таково, что коэффициент рентабельности авансированного капитала (ROA) составляет 21−22%, цена авансированного капитала (WACC) − 19%. Практика принятия решений руководства предприятия в области инвестиционной политики предполагает участие предприятия в проектах со сроком окупаемости не более 4–х лет. Целесообразен ли данный проект к реализации?

Решение:

Оценка выполняется в три этапа:

1) расчет исходных показателей по годам;

2) расчет аналитических коэффициентов;

3) анализ коэффициентов.

1. Расчет исходных показателей по годам:

2. Расчет аналитических коэффициентов:

а) расчет чистого приведенного эффекта по формуле:

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства