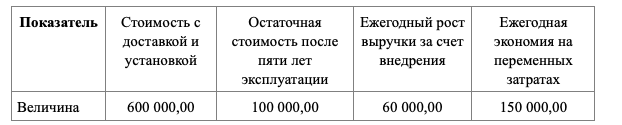

Условие:

Предприятие рассматривает инвестиционный проект по замене старого оборудования современным.

Старое оборудование было приобретено 5 лет назад за 400000 д.е. и может эксплуатироваться еще пять лет. Предполагается, что на момент рассмотрения проекта оборудование может быть реализовано на 10% дороже своей балансовой стоимости.

Предельная ставка налога на прибыль для предприятия равна 20%.

Стоимость капитала для предприятия 10%.

Имущество амортизируется по ускоренному методу.

Разработать план движения денежных средств. Провести полную оценку эффективности инвестиционного проекта.

Решение:

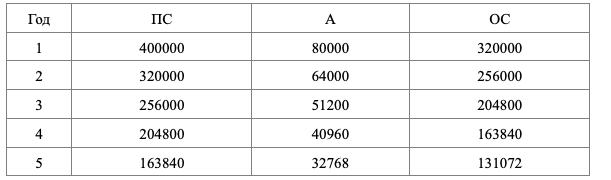

Определяем балансовую стоимость старого оборудования на момент рассмотрения проекта:

Норма амортизации = 1/10 = 10%

Коэффициент ускорения = 2

Таблица 1 - Расчет остаточной стоимости старого оборудования

На момент рассмотрения проекта оборудование может быть реализовано на 10% дороже своей балансовой стоимости

ЛС = 131072*1,1 = 144179 д.е.

1. Чистый доход: