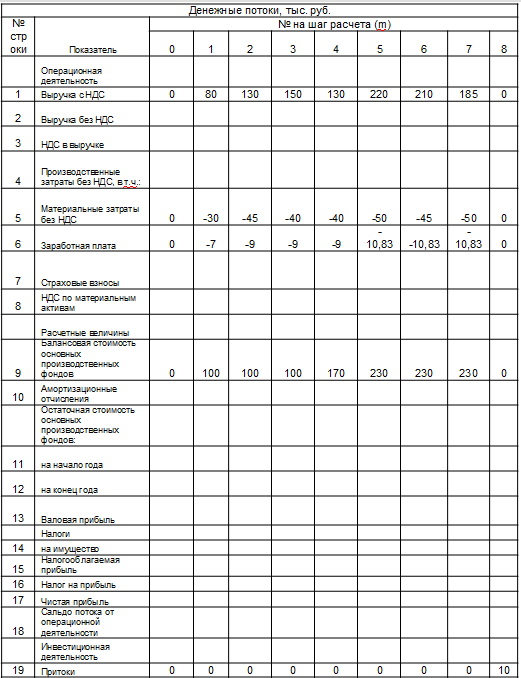

Условие:

Продолжительность шага расчета равна одному году.

Норма амортизации – 18 %.

Из налогов учитываются: НДС (18 %), налог на имущество (2,2 % от среднегодовой остаточной стоимости основных производственных фондов), налог на прибыль (20 %).

Не учитываются прирост оборотного капитала и некапитализируемые инвестиционные затраты, НДС на капвложения считается входящим в них и переносящим свою величину на стоимость продукции через амортизацию.

Ликвидационные затраты учитываются с НДС. Ликвидационные поступления учитываются без НДС.

Ввод основных средств в эксплуатацию предполагается на следующий год после года совершения капитальных затрат. На шаге m = 8 происходят работы, связанные с прекращением проекта.

Средневзвешенная стоимость капитала – 20 %.

Определить: чистый дисконтированный доход по проекту, внутреннюю норму доходности проекта (расчетным и графическим методами), индекс доходности проекта.

Сделать выводы о целесообразности реализации проекта.

Каким образом увеличение средневзвешенной стоимости капитала на 2 % ежегодно повлияет на принятие решения о реализации проекта?

Решение:

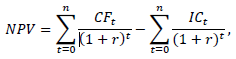

Расчет чистого дисконтированного дохода производится в соответствии с формулой

где 𝑁𝑃𝑉 чистый дисконтированный доход;

𝐶𝐹𝑡 чистый денежный поток в 𝑡м периоде;

𝑟 ставка дисконтирования;

𝐼𝐶 инвестиции.

Соответственно, NPV проекта составит: