Условие:

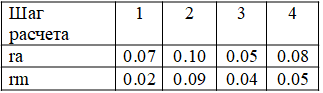

Пусть за 4 шага расчета доходности акции А и рыночного портфеля изменялись следующим образом:

Вычисления дают следующие коэффициенты α=0,0481 и β=0,5385.

Чему равна случайная ошибка на втором шаге расчета?

Решение:

В общем случае, если в портфель включено n акций, то для любой i-ой акции портфеля уравнение линейной регрессии выглядит следующим образом:

где

- доходность i-ой акции портфеля за шаг t;

- доходность i-ой акции портфеля за шаг t;

- параметр регр...