Решение задачи

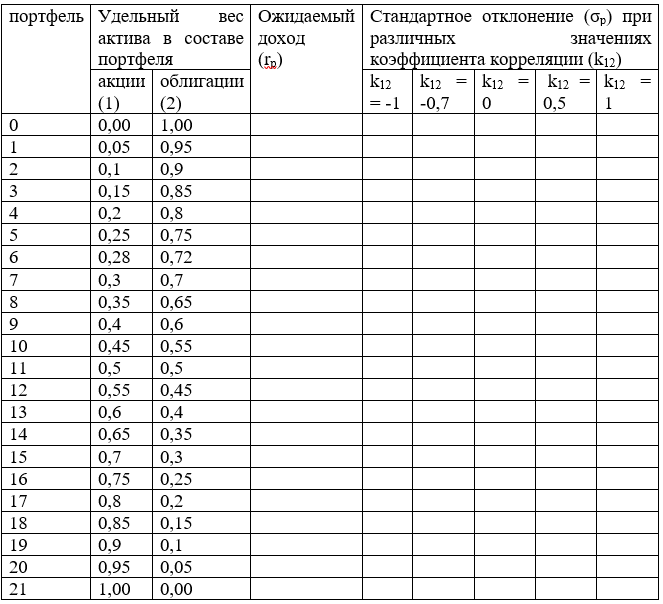

Рассматривается портфель, состоящий из двух видов ценных бумаг: акций с ожидаемой доходностью 18% и облигаций, доход по которым равен 7,6%. Стандартное отклонение акций – 32,4, облигаций – 9,2%. Рассчитайте риск и доходность вариантов портфелей,

- Инвестиции

Условие:

Рассматривается портфель, состоящий из двух видов ценных бумаг: акций с ожидаемой доходностью 18% и облигаций, доход по которым равен 7,6%. Стандартное отклонение акций – 32,4, облигаций – 9,2%.

Рассчитайте риск и доходность вариантов портфелей, состоящих из различных удельных весов данных ценных бумаг. Определите оптимальный портфель с точки зрения минимизации его риска (Расчет представляется в таблице).

Таблица – Расчет ожидаемого дохода и риска портфеля, состоящего из двух видов ценных бумаг

Решение:

Результат расчета отразим в таблице.

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

S

А

Б

В

Г

И

К

М

П

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

Р

С

Т

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства

Ф

Э