Решение задачи

В рамках модели Блэка-Шоулза определить премию европейского опциона колл, если курс спот акции равен 58 py6., цена исполнения равна 53 руб., ставка без риска равна 10,18%, время до истечения контракта

- Инвестиции

Условие:

В рамках модели Блэка-Шоулза определить премию европейского опциона колл, если курс спот акции равен 58 py6., цена исполнения равна 53 руб., ставка без риска равна 10,18%, время до истечения контракта составляет 8 месяцев, мгновенное стандартное отклонение доходности акции равно 0,525.

Решение:

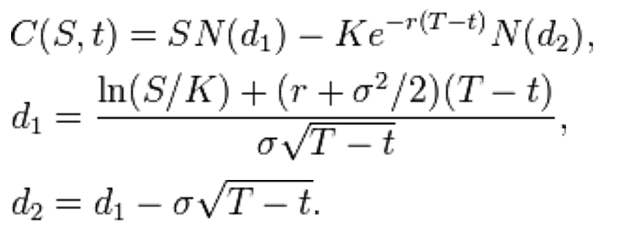

Цена (европейского) опциона call:

Обозначения:

C(S,t) текущая стоимость опциона call в момен...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

S

А

Б

В

Г

И

К

М

П

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

Р

С

Т

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства

Ф

Э