Условие:

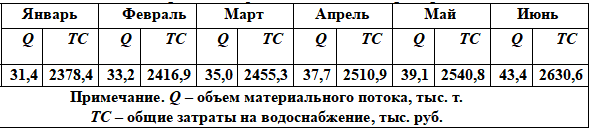

На нефтегазодобывающем предприятии одну из статей себестоимости продукции составляют затраты на воду. При этом часть этих затрат представляет собой постоянную величину и включает в себя затраты на обслуживание территории и вспомогательных помещений, а другая часть – переменная, включает затраты на поддержание пластового давления. Данные о работе предприятия представлены в таблице.

Данные о работе нефтедобывающего предприятия

Необходимо из общей суммы затрат на воду выделить постоянные и переменные затраты, используя различные методы дифференциации затрат (метод максимальной и минимальной точки; метод наименьших квадратов).