Налог на доходы физических лиц

НДФЛ рассчитывается исходя из данных расчетно-платежной ведомости по начислению заработной платы.

Налоговая база = совокупный доход налоговые вычеты необлагаемые суммы

Сумма НДФЛ = налоговая база * налоговая ставка

Ставка НДФЛ 13% (п. 1 ст. 224 НК РФ).

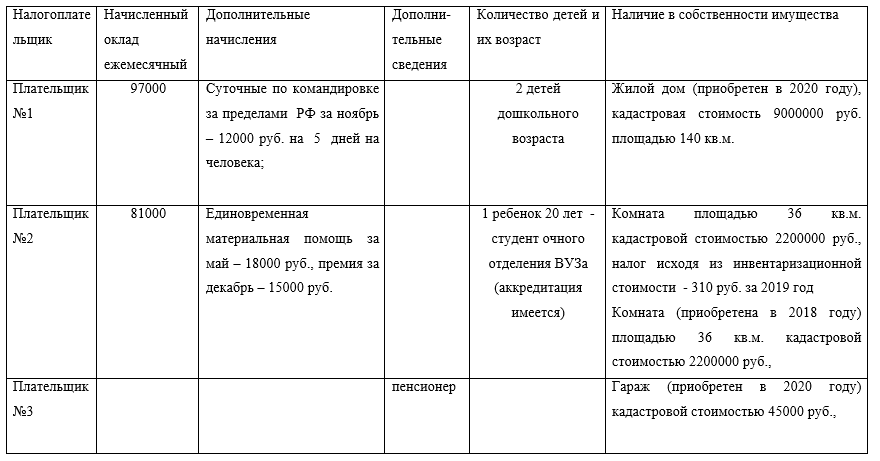

Плательщик № 1

В налоговую базу включаем оклад (ст. 210 НК РФ).

Согласно п. 1 ст. 217 НК РФ при оплате работодателем расходов, связанных со служебной командировкой, в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством РФ, но не более 2500 руб. за каждый день нахо...