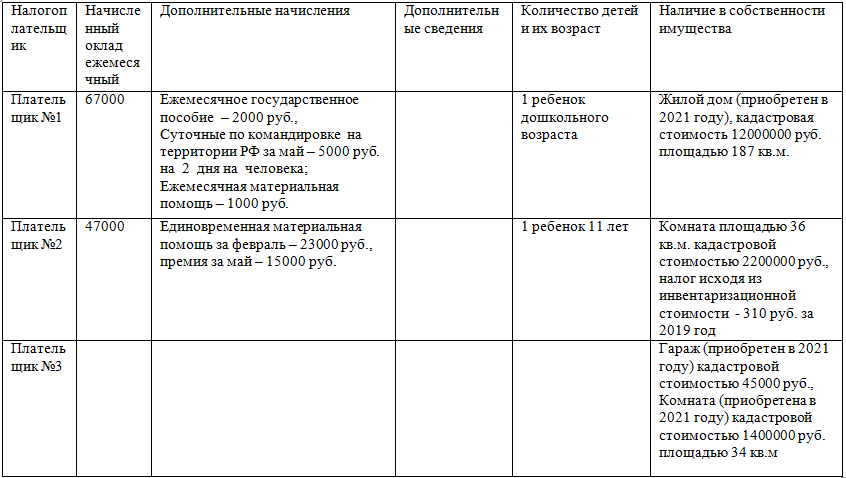

Определить: 1) НДФЛ и «сумму на руки» за каждый месяц 2021 года плательщика 1, плательщика 2. 2) Налог на имущество физических лиц за 2021 год плательщика1, плательщика 3; налог на имущество физических лиц за 2019 год плательщика 2.

- Налоги

Условие:

Определить:

1) НДФЛ и «сумму на руки» за каждый месяц 2021 года плательщика 1, плательщика 2.

2) Налог на имущество физических лиц за 2021 год плательщика1, плательщика 3; налог на имущество физических лиц за 2019 год плательщика 2.

Возраст плательщика 1и плательщика 2 – НЕ предпенсионный

Решение:

Доходы, освобожденные от налогообложения согласно п. 1 ст. 217 НК РФ

Государственные пособия.

Суточные, если их размеры не превышают 700 руб. для командировок по России и 2 500 руб. для командировок за рубеж.

Если материальной помощи укладывается в 4 000 руб., то обложению НДФЛ и страховыми взносами она не подлежит (п. 28 ст. 217 НК РФ, пп. 11 п.1 ст.422 НК РФ).

Пп.4 п. 1 ст. 218 НК РФ предусмотрены следующие стандартные налоговые вычеты на детей. На первого ребёнка и второго по 1400 рублей; на третьего и каждого последующего по 3000 рублей; на каждого ребёнка-инвалида в возрасте до 18 л...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства