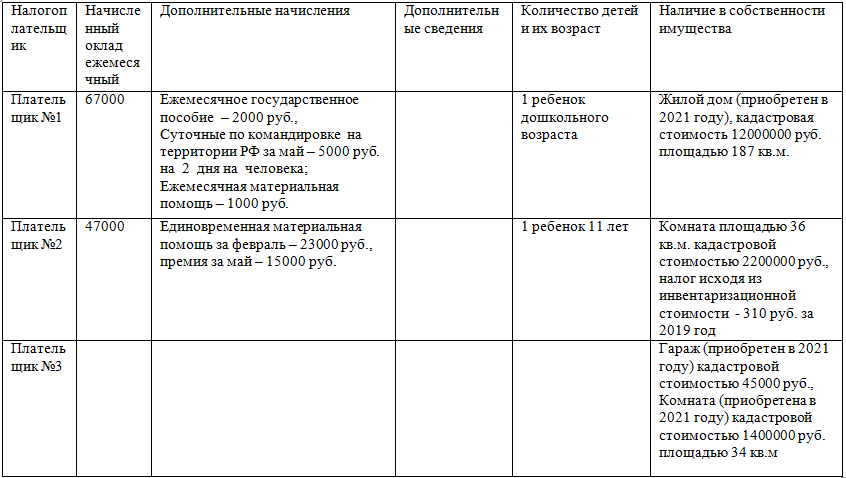

Доходы, освобожденные от налогообложения согласно п. 1 ст. 217 НК РФ

Государственные пособия.

Суточные, если их размеры не превышают 700 руб. для командировок по России и 2 500 руб. для командировок за рубеж.

Если материальной помощи укладывается в 4 000 руб., то обложению НДФЛ и страховыми взносами она не подлежит (п. 28 ст. 217 НК РФ, пп. 11 п.1 ст.422 НК РФ).

Пп.4 п. 1 ст. 218 НК РФ предусмотрены следующие стандартные налоговые вычеты на детей. На первого ребёнка и второго по 1400 рублей; на третьего и каждого последующего по 3000 рублей; на каждого ребёнка-инвалида в возрасте до 18 л...