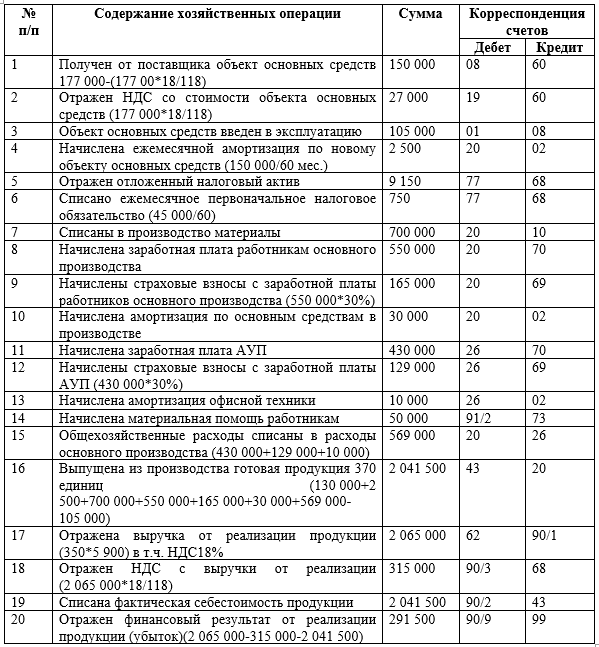

Условие:

Организация «Марсель» занимается производством кожаных изделий. В прошлом месяце ООО «Марсель» приобрело оборудование, стоимость приобретения 177 000 руб., в том числе НДС 18%. Оборудование принято к учету в качестве основного средства, входит в третью амортизационную группу, срок использования установлен 5 лет.

В целях налогового учета применяется норма про амортизационную премию в максимальном размере.

Затраты в незавершенном производстве на начало отчетного периода по данным бухгалтерского учета (совпадает с налоговым) составляет 130 000 руб.

Стоимость материалов, израсходованных на изготовление продукции в отчетном месяце составила 700 000 руб.

Заработная плата производственных рабочих составила 550 000 руб.

Взносы на обязательное социальное, пенсионное и медицинское страхование – 30%.

Амортизация основных средств производственного назначения (совпадает в бухгалтерском и налоговом учете), кроме приобретенного в предшествующем месяце составила 30 000 руб.

Общехозяйственные затраты составили:

- Зарплата АУП – 430 000 руб.

- Взносы – 30%

- Амортизация офисной техники составила 10 000 руб.

В отчетном месяце начислена материальная помощь работникам в сумме 50 000 руб

В бухгалтерском учете организация калькулирует полную себестоимость (включая общехозяйственные расходы).

За отчетный период из производства выпущено 370 единиц изделий, при этом затраты в незавершенном производстве на конец месяца составили 105 000 руб. (также совпадают в бухгалтерском и налоговом учете).

За январь отчетного года «Марсель» реализовал 350 изделий по продажной цене 5900 руб. за единицу, в том числе НДС 18%.

Выполнить бухгалтерские записи, сформировать финансовый результат и произвести расчет налоговой базы по налогу на прибыль, а также суммы налога. Отразить начисление бухгалтерской записью.