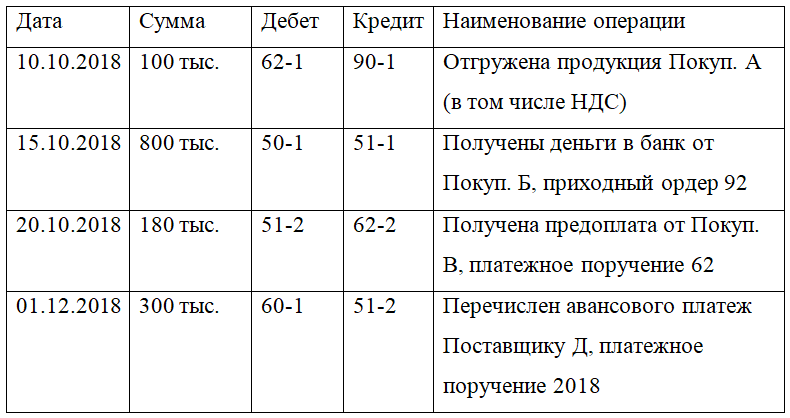

Условие:

Организация-налогоплательщик 10 октября 2018 г. отгрузила «Покупателю А» продукцию на сумму 100 000 руб., в том числе НДС. На расчетный счет 15 октября 2018 г. поступил платеж от «Покупателя Б» по произведенной в июле 2018 года отгрузке в сумме 800000 руб., в том числе НДС. 20 октября 2018 года получена предварительная оплата от «Покупателя В» на сумму 180 000 руб. в счет будущей поставки товаров. Перечислен авансовый платеж «Поставщику Д» 1 декабря 2018 в сумме 300 000 руб. Определить сумму НДС, подлежащую уплате в бюджет за четвертый квартал 2018 года. Все участники отношений являлись в 2018 г. плательщиками НДС по ставке 18%.

Решение:

Реализация товаров (работ, услуг) на территории России является объектом обложения НДС (подп. 1 п. 1 ст. 146 НК РФ).

Определим НДС начисленный, учитывая, что на 800 тыс.руб. НДС был начислен при отгрузке продукции:

От отгруженной продукции: НДС=100 000*18/118=15 254,24 руб. (Дебет 90 Кредит 68).

Дебет 76 Кредит 68

От предоплаты:

НДС=180 000*18/118=27 457,63 руб. (Дебет 76 Кредит 68)

Итого НДС начисленный = 42 711,87 руб.

Определим НДС к вычету:

Покупатель сможет принять к вычету входной НДС, уплаченный поставщику в составе аванса , если одновременно выполнены следую...