Условие:

Организация в феврале месяце приобрело объект основных средств, стоимость которого приведена в исходных данных. В марте объект был введен в эксплуатацию. В соответствии с Классификацией основных средств объект входит в первую амортизационную группу. В учетной политике предприятия закреплен срок полезного использования объекта.

Необходимо рассчитать сумму амортизационных отчислений для целей налогообложения как линейным, так и нелинейным методами начисления амортизации за весь срок полезного использования объекта, сравнить результаты расчетов и сделать выводы.

Исходные данные:

Стоимость приобретения объекта ОС (с учетом НДС) - 130 тыс. руб

Срок полезного использования - 15 мес.

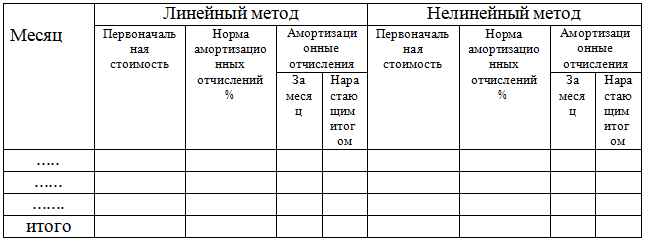

Результаты расчетов представить в табл.9.

Таблица 9 – Расчет сумм амортизации (тыс. руб)

Решение:

В соответствии со ст.258 НК РФ к первой амортизационной группе относится имущество со сроком полезного использования от 1 года до 2 лет включительно. Сумма амортизации определяется налогоплательщиком ежемесячно, начиная с 1-ого числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию. В отношении данного объекта в соответствии со ст. 259 НК РФ может быть применен как линейный метод начисления амортизации, так и нелинейный.

При использовании линейного метода норма амортизации рассчиты...