Условие:

Организация занимается производством продукции. Данные бухгалтерского учета за налоговый период составили:

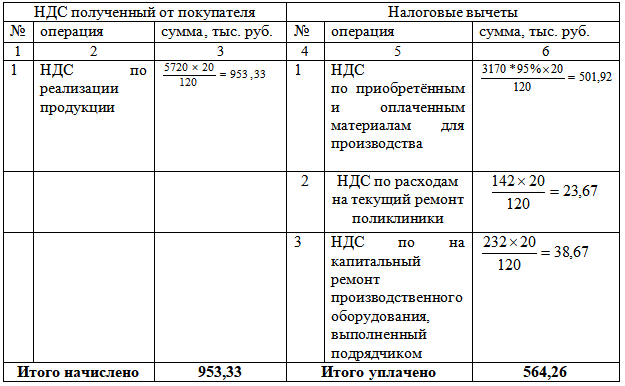

1) реализовано продукции на сумму 5 720 тыс. руб. (в том числе НДС);

2) на расчетный счет организации за налоговый период за реализованную продукцию поступило 5 960 тыс. руб.;

3) приобретены материалы для производственных нужд на сумму

3 170 тыс. руб. (в том числе НДС — 20%), из них оплачено поставщику — 95%, отпущено в производство — 80%;

4) расходы на текущий ремонт поликлиники, находящейся на балансе организации, осуществленный сторонней организацией, - 142 тыс. руб. (в том числе НДС — 20%), оплата произведена полностью;

5) израсходованы на непроизводственные нужды товарно-материальные ценности на сумму 10 тыс. руб. (в том числе НДС — 20%);

6) расходы на капитальный ремонт производственного оборудования, выполненный подрядчиком, составили 232 тыс. руб. (в том числе НДС — 20%), оплачены полностью;

7) реализовано имущество, полученное в форме залога на сумму 170 тыс. руб.;

8) передан органам местного самоуправления безвозмездной основе детский сад — 750 тыс. руб.;

Определить НДС, подлежащий уплате в бюджет.