Условие:

Организация зарегистрирована в налоговом органе субъекта Российской Федерации, где ставка налога на имущество составляет 2,2%. При этом организация имеет обособленное подразделение, выделенное на отдельный баланс в субъекте Российской Федерации, где ставка налога составляет 2,0%, а так же недвижимое имущество, находящееся в субъекте Российской Федерации, где ставка налога - 1,8%.

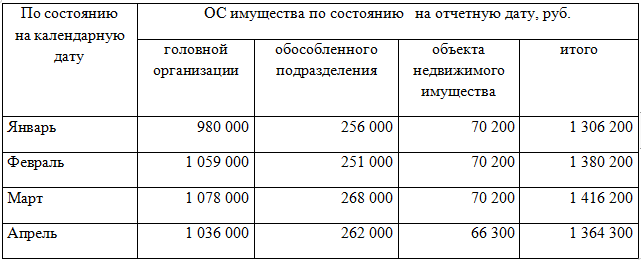

Распределение остаточной стоимости имущества характеризуется следующими показателями:

Определите сумму авансового платежа, причитающиеся к уплате за I квартал, по месту нахождения головной организации, месту нахождения обособленного подразделения и объекта недвижимости.