Условие:

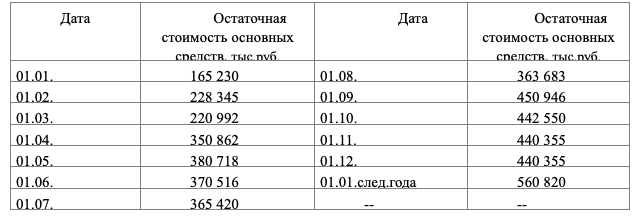

Остаточная стоимость, сформированная в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике, приведена в таблице 1.

Исходя их данных таблицы 1 рассчитать:

1)авансовые платежи по налогу на имущество организаций, уплачиваемые по итогам отчетных периодов;

2) налог на имущество по итогам налогового периода;

3) указать сроки уплаты.

Для расчета использовать ставку налога на имущество организаций, установленную в вашем регионе.

Таблица1.

Остаточная стоимость имущества организации, подлежащая налогообложению