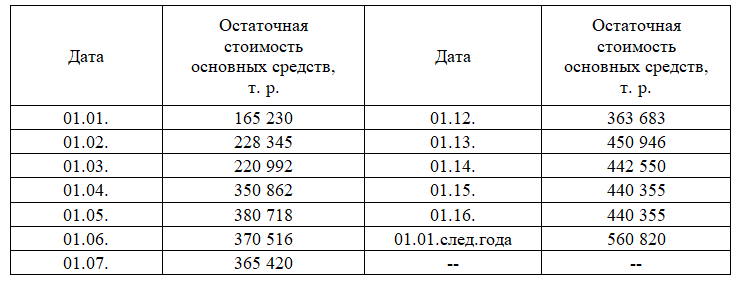

Условие:

Остаточная стоимость, сформированная в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике, приведена в таблице. Исходя их данных таблицы рассчитать:

- авансовые платежи по налогу на имущество организаций, уплачиваемые по итогам отчетных периодов (1 квартал, полугодие и 9 мес.);

- налог на имущество по итогам налогового периода (по итогам года).

Для расчета использовать ставку налога на имущество организаций, установленную в вашем регионе.

Остаточная стоимость имущества организации, подлежащая налогообложению

Решение:

Налоговую базу по налогу на имущество организаций по итогам года составляет среднегодовая стоимость облагаемого налогом имущества. Ее определяют по специально предусмотренной формуле.

СрГодСт = (ОСп + ОС1 + ОС2 + ... + Осп2 ) / (М + 1),

где СрГодСт - среднегодовая стоимость основных средств;

ОС1, ОС2... - остаточная стоимость ОС на 1-е число каждого месяца налогового периода;

ОСп, ОСп2 - остаточная стоимость ОС на 1-е и последнее число последнего месяца налогового периода;

М - количество месяцев налогового периода.

Сумма налога на имущество организаций за налоговый период равна:

Налог на имущество = ...